Czy spłacimy długi hipoteczne do 2050 roku?

Data publikacji: 09.10.2020, Data aktualizacji: 19.05.2022

Średnia ocen 4/5 na podstawie 8 głosów

:format(jpg)/articles/gallery/image/11668/zad%C5%82u%C5%BCenie-polak%C3%B3w.jpg)

Wszystko wskazuje na to, że w 2020 r. mieszkaniowe długi Polaków urosną o wiele wolniej niż poprzednio. Jak podsumowuje portal RynekPierwotny.pl ogólna wartość tych zobowiązań obecnie wynosi już około 450 mld zł i jest porównywalna z wielkością budżetu centralnego. Komisja Nadzoru Finansowego niedawno opublikowała ciekawe informacje, które pozwalają ocenić, jak „rozkłada się” takie zadłużenie.

Dane KNF wskazują, że bardzo wielu dłużników hipotecznych wciąż ma do spłacenia 200 000 zł - 300 000 zł. Ze spłatą obecnych długów mieszkaniowych Polacy powinni uporać się do 2050 r. Zadłużenie w złotym będzie spłacane znacznie szybciej.

Z tego artykułu dowiesz się m.in.:

- ilu Polaków ma kredyt hipoteczny

- jak wygląda sytuacja „frankowiczów”

- jaką kwotę kredytów spłacali Polacy w 2019 roku

Sytuacja „frankowiczów” nie przedstawia się najlepiej

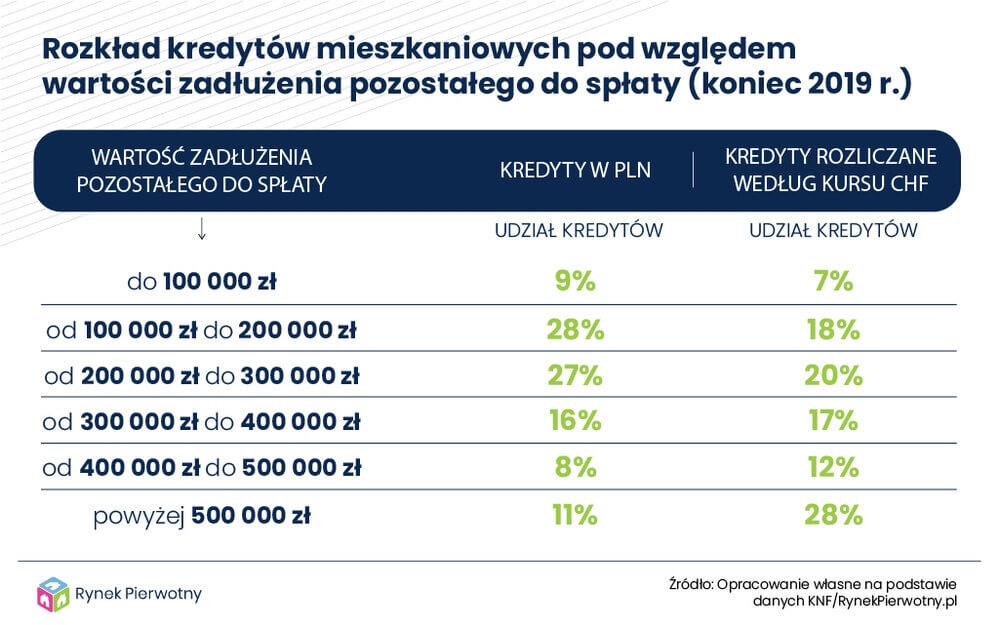

Wyniki analizy przeprowadzonej przez Komisję Nadzoru Finansowego mówią, że pod koniec 2019 r. polskie gospodarstwa domowe spłacały około 2,29 mln kredytów mieszkaniowych. Liczba takich zobowiązań rozliczanych we franku oraz euro wynosiła odpowiednio 438 000 i 88 000. Zdecydowanie popularniejsze były „hipoteki” niepowiązane z kursem żadnej waluty obcej (1,76 mln umów). Co ważne, kredyty „złotówkowe” cechowały się o wiele mniejszą średnią kwotą długu pozostałego do spłaty (177 400 zł), niż ich „frankowe” odpowiedniki (224 300 zł).

Powyższa tabela przygotowana przez ekspertów portalu RynekPierwotny.pl prezentująca rozkład kredytów mieszkaniowych względem pozostałego zadłużenia obejmuje zarówno „złotówkowe” zobowiązania, jak i „hipoteki” z wartością uzależnioną od kursu franka szwajcarskiego. Jak nietrudno zauważyć, kredyty rozliczane we franku częściej cechują się wysoką sumą pozostałą do spłaty. Aż 28% takich kredytów pod koniec 2019 r. miało jeszcze wartość przekraczającą 500 000 zł. Analogiczny wynik dla „hipotek” w złotym wynosił zaledwie 11%. „Złotówkowicze” w grudniu 2019 r. o wiele częściej mieli do spłaty kwotę nieprzekraczającą 200 000 zł.

Statystyki niepokojąco również w kontekście kryzysowego wzrostu notowań franka. Pewnym pocieszeniem jest fakt, że liczba „frankowiczów” doświadczających poważnych problemów ze spłatą długu pozostaje relatywnie mała. Do końca 2019 r. krajowe banki przymusowo przewalutowały na złote około 7500 kredytów we franku oraz euro. Przymusowe przewalutowania mają związek z opóźnieniami w spłacie rat.

Kredyty w CHF posiadają znacznie dłuższy okres spłaty

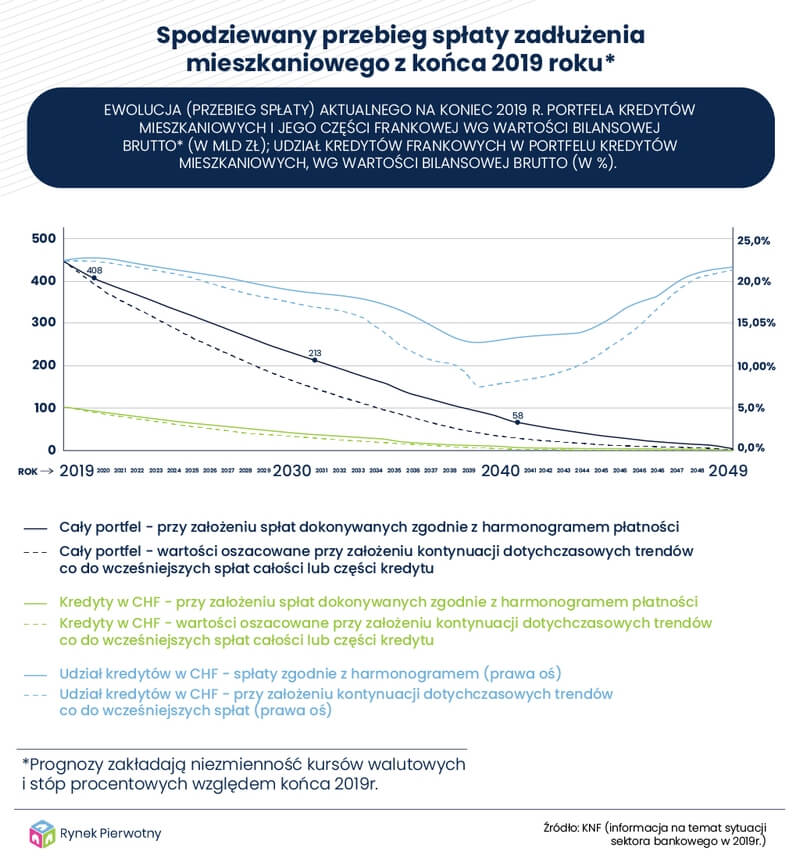

W swoim najnowszym raporcie dotyczącym sytuacji banków, KNF przedstawił także ciekawą symulację, która prezentuje tempo spłaty obecnego zadłużenia mieszkaniowego Polaków. Mowa o długach z końca 2019 r. W 2020 r. oczywiście pojawiają się kolejne zobowiązania, które również powinny zostać spłacone. Tym niemniej, powyższy wykres zasługuje na uwagę. Zaprezentowana na nim symulacja pokazuje bowiem, że całość długów mieszkaniowych z końca 2019 r. zostanie spłacona w ciągu kolejnych 31 lat (do 2050 r.). W rzeczywistości mogą nastąpić odchylenia od tego scenariusza związane ze zmianami kursów walut obcych oraz stóp procentowych i kwestionowaniem części długu przez „frankowiczów”.

Zgodnie z symulacją Komisji Nadzoru Finansowego, planowa spłata będzie przebiegała wolniej w przypadku kredytów „frankowych”. Doświadczenia pokazują bowiem, że takie kredyty rzadziej są nadpłacane. Co więcej, cechują się one również dłuższym okresem spłaty. Wynika to między innymi z faktu, że część „frankowiczów” stanowią raczej niezamożne osoby, dla których wybór szwajcarskiej waluty oraz długiego okresu spłaty miał stanowić sposób na znaczące podniesienie zdolności kredytowej.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/10212/04-22_dwa-kredyty-na-jedna-nieruchomosc_49f294.png)

:format(jpg)/articles/gallery/image/12249/04-03_bk2-podsumowanie_03-31_sprzeda%C5%BC-mieszkania-z-rodzinny_KNex3hu.png)

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)

:format(jpg)/articles/gallery/image/12320/04-01_nadp%C5%82ata-sp%C5%82ata-bk2_1b_4ea191.png)