Co to jest społeczne budownictwo czynszowe?

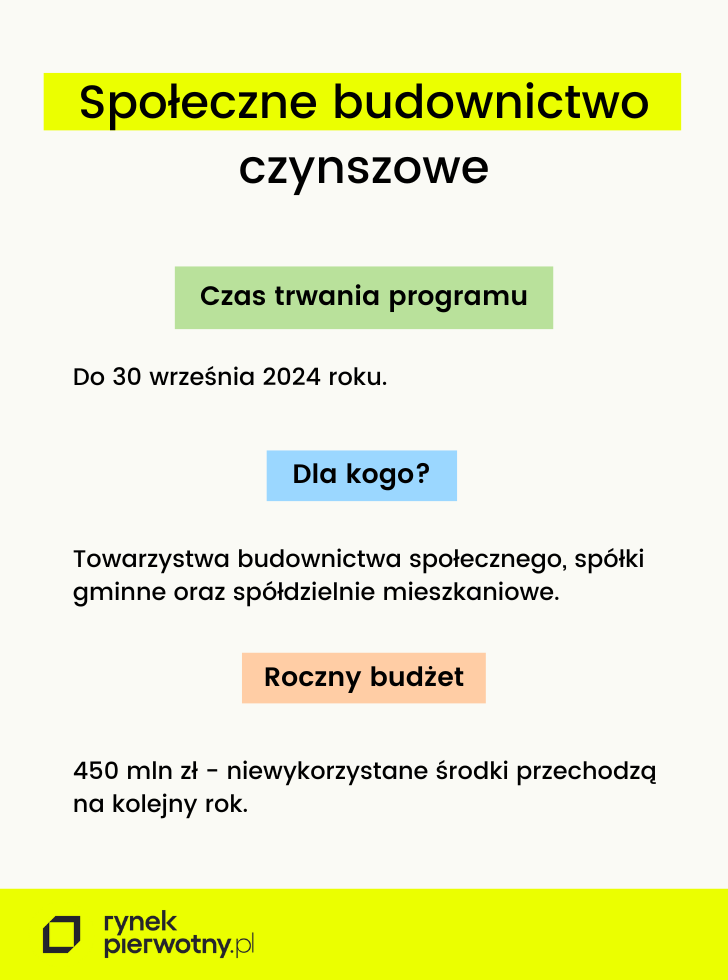

W 2015 roku ruszył program społecznego budownictwa czynszowego, który potrwa do 30 września 2024 roku. Jego celem jest poprawa dostępności mieszkań. Program jest skierowany do towarzystw budownictwa społecznego, spółek gminnych oraz spółdzielni mieszkaniowych. Jak wygląda program i ile środków wydano do tej pory? Sprawdzamy.

Z tego artykułu dowiesz się m.in.:

- na czym polega program społecznego budownictwa czynszowego

- jakie są warunki przystąpienia do programu

- ile środków wydano w ramach programu SBC

Na czym polega program budownictwa czynszowego?

Program SBC wszedł w życie w listopadzie 2015 roku. Celem rządowego programu jest pobudzenie inwestycji w społeczne budownictwo czynszowe i pomoc osobom, których nie stać na wynajem mieszkania na zasadach komercyjnych, ale jednocześnie z uwagi na zbyt wysokie dochody nie kwalifikują się do przyznania lokalu komunalnego.

Jak podaje BGK (Bank Gospodarstwa Krajowego) do głównych założeń programu należą:

- długoterminowe, preferencyjne finansowanie zwrotne przedsięwzięć mieszkaniowych realizowanych przez podmioty rynku mieszkaniowego, których głównym celem nie jest osiąganie zysku,

- zapewnienie osobom o umiarkowanych dochodach dostępu do lokali mieszkalnych na wynajem bądź spółdzielczych lokatorskich, w tym z opcją dojścia do własności, po cenach najmu znacznie niższych niż rynkowe;

- udostępnienie dodatkowych, bezzwrotnych źródeł finansowania inwestycji, uzupełniających kredyty BGK.

Rocznie do dyspozycji kredytobiorców w programie wspierania społecznego budownictwa czynszowego jest 450 mln zł, podzielonych na dwie równe części w wiosennej i jesiennej edycji naboru. Niewykorzystane środki przechodzą na kolejny rok. Środki uzyskane w ramach programu mogą być przeznaczone realizację inwestycji mieszkaniowych, takich jak tworzenie mieszkań na wynajem z limitowaną ustawowo stawką czynszu lub mieszkań spółdzielczych lokatorskich.

Kredyt preferencyjny udzielany jest w kwocie stanowiącej maksymalnie 80 proc. kosztów przedsięwzięcia inwestycyjno-budowlanego, a maksymalny okres spłaty wynosi 30 lat.

Jakie są warunki przystąpienia do programu?

Z programu mogą skorzystać inwestorzy współpracujący z gminami: towarzystwa budownictwa społecznego (gminne i prywatne) / społeczne inicjatywy mieszkaniowe (gminne i prywatne), spółdzielnie mieszkaniowe, spółki gminne (spółki z ograniczoną odpowiedzialnością lub spółki akcyjne, w których gmina lub gminy dysponują odpowiednio ponad 50 proc. głosów na zgromadzeniu wspólników lub na walnym zgromadzeniu, niedziałające w formie towarzystw budownictwa społecznego ani społecznych inicjatyw mieszkaniowych).

Inwestorzy, aby móc przystąpić do programu, muszą więc zawrzeć umowę z miejscową gminą, uzyskać pozytywną ocenę wiarygodności kredytowej oraz przedsięwzięcia przez bank, otrzymać prawomocną decyzję o pozwoleniu na budowę oraz zgłosić budowę lub inne roboty budowlane właściwemu organowi.

Co ważne, kredyt można uzyskać na przedsięwzięcie inwestycyjno-budowlane, które zostało rozpoczęte nie później niż w okresie 3 lat od złożenia wniosku. Te można składać każdego roku w dwóch turach: od 1 do 31 marca (edycja wiosenna) oraz od 1 lipca do 30 września (edycja jesienna).

Jakie są dotychczasowe wyniki programu społecznego budownictwa czynszowego?

Program działa od 7 lat i nie ma jeszcze dokładnego podsumowania jego wyników (te pojawią się zapewne po zakończeniu SBC w 2024 roku), choć już teraz wiemy, że od 2015 BGK udzielił inwestorom łącznie 1,2 mld zł preferencyjnych kredytów na budowę ponad 9 tys. mieszkań.

Według raportu NIK-u (który obejmuje okres od 2016 roku do I kwartału 2021 roku) w podanym czasie wybudowano ponad 4,5 tysiąca mieszkań w ramach programu. Kwoty dofinansowania wynosiły odpowiednio: 342 tys. w 2016 roku, 120 tys. w 2017 roku, 111 tys. w 2018 roku, 268 tys. w 2019 roku, 505 tys. w 2020 roku. W roku 2021 dofinansowanie miało wynieść (biorąc pod uwagę również ponad 4000 planowanych lokali mieszkalnych, a nie tylko te już wybudowane) - 688 tys. złotych.

Kwoty wsparcia ze strony BGK były więc znacznie niższe, niż zakładane 450 mln zł rocznie. Jednocześnie w tegorocznym jesiennym naborze Bank Gospodarstwa Krajowego przyjął 115 wniosków na nowe inwestycje. Łączna kwota udzielonych kredytów miałaby wynosić 1,3 mld zł. Jest to pierwsza sytuacja w historii programu, gdzie kwota złożonych wniosków przekroczyła ogłoszony limit dostępnych środków. W ostatnim naborze ponad 80 proc. wniosków o kredyty złożyły społeczne inicjatywy mieszkaniowe.

Podsumowanie

Jasnym jest, że cały czas istnieje potrzeba nowych mieszkań na wynajem z umiarkowaną stawką czynszu. Dzięki programowi SBC tworzone są mieszkania czynszowe dla osób, które wpadają w lukę czynszową, czyli osiągają dochody za niskie do zaspokojenia potrzeb mieszkaniowych na zasadach rynkowych (m.in. z powodu braku zdolności kredytowej), a z drugiej strony nie kwalifikują się do uzyskania mieszkania z mieszkaniowego zasobu gminy. Można więc uznać, że program spełnia swoje zadanie - a więc zwiększa dostępność mieszkań na wynajem i poprawia warunki mieszkaniowe osób o średnich i niskich dochodach.

Jednocześnie wstępne dane liczbowe pokazują, że przez pierwsze lata zainteresowanie programem nie było tak duże, jak spodziewali się tego organizatorzy. Dopiero w tym roku drastycznie wzrosło. Powodem są prawdopodobnie zmiany w ustawach mieszkaniowych, które zadziałały na korzyść inwestorów.

Mowa o tzw. pakiecie mieszkaniowym, który m.in. uatrakcyjnił program SBC: umożliwił najemcom dojście do własności mieszkań przeznaczonych na wynajem, które wybudowano z finansowaniem z programu; wprowadził Rządowy Fundusz Rozwoju Mieszkalnictwa (RFRM), ze środków którego gminy mogą pozyskać 3 mln zł w przypadku tworzenia nowej SIM i do 10 proc. kosztów planowanego przedsięwzięcia w przypadku istniejących SIM/TBS oraz zwiększył bezzwrotne wsparcie z Funduszu Dopłat z 20 proc. do nawet 35 proc. kosztów przedsięwzięcia (Finansowanie z programu SBC można łączyć z dofinansowaniem z Funduszu Dopłat).

Przybliżam temat nieruchomości, łącząc wiedzę branżową z lekkim i przystępnym stylem. Piszę o rynku, zakupie mieszkań, kredytach i trendach tak, aby nawet bardziej złożone tematy były zrozumiałe i naprawdę przydatne dla czytelników.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ: