Rynek mieszkań i kredytów: Bardzo dobry I kwartał z fatalną końcówką

Data publikacji: 29.04.2020, Data aktualizacji: 20.12.2021

Średnia ocen 3/5 na podstawie 12 głosów

:format(jpg)/articles/gallery/image/11386/nowoczesne-bloki.jpg)

Koronawirus, COVID-19, pandemia – nowe w naszych słownikach określenia odmieniane na wszelkie możliwe sposoby wpłynęły nie tylko na organizację naszego życia codziennego, ale i całą gospodarkę. W I kwartale 2020 r. na rynku mieszkaniowym nie zauważymy jednak znaczących zmian w trendach, które byłyby następstwem pojawienia się globalnego wirusa. Szczegółowy opis sytuacji na rynku mieszkaniowym znalazł się w najnowszym wydaniu Barometru Metrohouse i Gold Finance.

Z tego artykułu dowiesz się m.in.:

- jak pandemia wpłynęła na rynek nieruchomości

- czy przez koronawirusa trudniej dostać kredyt

- jak w ostatnim czasie zmieniły się ceny mieszkań

COVID-19 nie namieszał na rynku. Jeszcze…

To, że następstwa obecnej sytuacji się pojawią, możemy być pewni.

– W raporcie Metrohouse i Gold Finance, który przygotowujemy przy współudziale portalu RynekPierwotny.pl nie znajdziemy spektakularnych danych, które pokazałyby, w jaki sposób rynek zareagował na pojawienie się wirusa. Na to jest jeszcze zbyt wcześnie. Są jednak dwa elementy, które sprawiają, że raport jest naznaczony obecną sytuacją. Pierwszy to Indeks Popytu, który jest pochodną zgłaszanego zainteresowania klientów ofertą rynku wtórnego. Podczas, gdy w końcówce 2019 r. wyniósł 120 pkt, a na początku 2020 r. ponad 140 pkt., w marcu spadł do poziomu 77 pkt. Nie jest to jednak zaskakujące w kontekście tego, że druga połowa marca to apogeum paniki wywołanej pojawieniem się wirusa i potrzeba zapewnienia najbliższym bezpieczeństwa na najbliższy okres. Poszukiwanie nowego lokum zeszło na dalszy plan, mówi autor raportu, Marcin Jańczuk z Metrohouse.

Drugi symptom znajdujemy w części poświęconej kredytom hipotecznym.

– Banki bardzo szybko zareagowały na zmiany na rynku i momentalnie wycofały oferty promocyjne podwyższając marże swoich produktów, chcąc w ten sposób znacząco obniżyć akcję kredytową. Dodatkowym obostrzeniem było podwyższenie wkładu własnego w niektórych z banków oferujących dotychczas finansowanie 90 proc. ceny zakupu. Dziś wiele z instytucji oferuje już możliwość finansowania przy wymaganym minimum 20-procentowym wkładzie kredytobiorcy, dodaje Marcin Jańczuk.

Zmieniają się też zasady scoringu przyszłych klientów banków. Niezbyt mile widziane są osoby prowadzące działalność gospodarczą oraz przedstawiciele branż, które w istotny sposób ucierpiały w obliczu masowej kwarantanny.

Ceny na wtórnym w części miast nieco przyhamowały

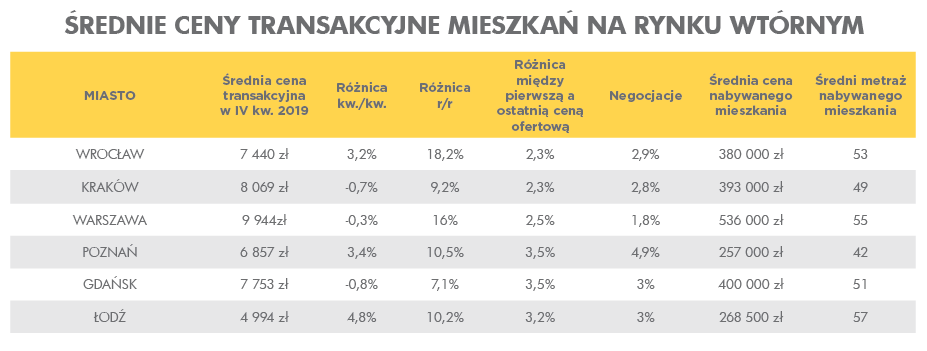

Transakcje używanych mieszkań w pierwszym kwartale 2020 r. pokazały, że silny wzrost cen z ostatnich kilkunastu miesięcy ulega stopniowemu osłabieniu. Spośród analizowanych przez Metrohouse pięciu największych rynków w trzech miastach pojawiły się niewielkie, ale warte odnotowania spadki nie przekraczające 1 proc. Niższe ceny odnotowujemy w Gdańsku, gdzie za m kw. płaciliśmy 7753 zł, w Krakowie (8069 zł) oraz w Warszawie (9944 zł). W stolicy nie doczekaliśmy się jak na razie przekroczenia magicznej granicy 10 tysięcy złotych za m kw. Wśród miast, w których kontynuowane były wzrosty cen są Wrocław (o 3,2 proc.) i Poznań (3,4 proc.). Najbardziej jednak widoczne wzrosty miały miejsce w Łodzi, gdzie średnia cena m kw. zbliża się do 5000 zł.

W większości analizowanych miast można było wynegocjować więcej niż w poprzednich kwartałach. Zwykle było to ok. 3 proc. ostatniej ceny ofertowej, ale w Poznaniu negocjacje dochodziły nawet do 5 proc. Również w trakcie ekspozycji oferty na rynku sprzedający obniżali pierwotnie założone ceny ofertowe. Przedłużająca się sprzedaż powodowała obniżki cen o 2-3 proc.

W IV kw. 2019 r. odsetek nabywców deklarujących zakup inwestycyjny wynosił 31 proc.

W omawianym I kw. 2020 r. widoczny jest wzrost zakupów mieszkań pod wynajem do 39 proc. Przedmiotem analizy jest rynek wtórny, w przypadku nowych mieszkań szacujemy, że odsetek może być jeszcze wyższy. Przedmiotem takich zakupów w skali całego kraju są lokale o średniej powierzchni 46 m kw., za które średnio płacimy 318 tys. zł, mówi Marcin Jańczuk z Metrohouse. Największą grupę nabywców stanowią osoby pomiędzy 30 a 40 rokiem życia (40 proc.), kupują oni też statystycznie najdroższe mieszkania – średnia wynosi 357 tys. zł. Coraz bardziej aktywna jest także grupa pomiędzy 50 a 60 rokiem życia.

Ceny na rynku pierwotnym rosły szybciej

Jak twierdzą eksperci portalu RynekPierwotny.pl I kw. 2020 r. w kontekście rynku pierwotnego można podzielić na dwa okresy.

– W pierwszej połowie kwartału było widoczne rekordowe zainteresowanie nowymi mieszkaniami. Wynikało ono między innymi z faktu, że okres Świąt Bożego Narodzenia i Nowego Roku nie sprzyjał sprawdzaniu oferty deweloperów. Druga połowa ubiegłego kwartału przyniosła natomiast spadek zainteresowania mieszkaniami (zarówno nowymi, jak i używanymi). Przyczyną tej zmiany była oczywiście epidemia koronawirusa, mówi Andrzej Prajsnar, analityk portalu RynekPierwotny.pl.

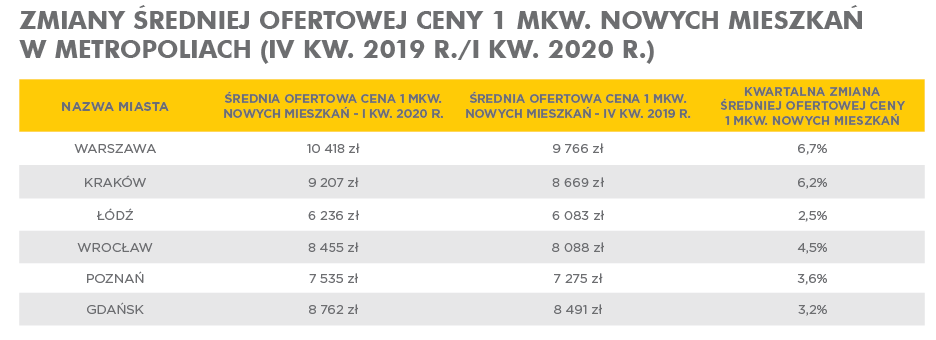

Na szczególną uwagę zasługuje fakt, że największe wzrosty dotyczyły trzech wiodących rynków deweloperskich. W Warszawie, w porównaniu do IV kw. 2019 r. średnie ceny nowych mieszkań wzrosły o 6,7 proc. (do 10 418 zł/mkw.), w Krakowie o 6,2 proc. (do 9 207 zł/mkw.), a we Wrocławiu o 4,5 proc. (do 8 455 zł/mkw.) Na wspomnianych rynkach, rozkład cenowy nowych mieszkań mocno przesunął się w stronę droższych ofert.

Pod koniec I kw. 2020 r. mieszkania deweloperskie z ceną ofertową ponad 10 000 zł stanowiły już 43% stołecznej oferty. Analogiczny wynik dla Krakowa, Wrocławia i Gdańska wynosił odpowiednio: 24 proc., 23 proc. oraz 27 proc. Trzeba również dodać, że warszawskie i krakowskie ceny ofertowe po raz pierwszy przekroczyły symboliczną barierę wynoszącą 10 000 zł/mkw. oraz 9000 zł/mkw.

Dokładniejsze dane portalu RynekPierwotny.pl pozwalają na wyjaśnienie, dlaczego średnia ofertowa cena 1 mkw. nowych mieszkań wzrosła we wszystkich analizowanych metropoliach. Od stycznia do marca 2020 r. odsetek lokali posiadających cenę ponad 10 000 zł/mkw. najszybciej powiększał się w Warszawie, Krakowie i Wrocławiu. Taka sytuacja tłumaczy spore wzrosty średniej ofertowej ceny 1 mkw. widoczne na trzech wiodących rynkach.

Może być trudniej o kredyt

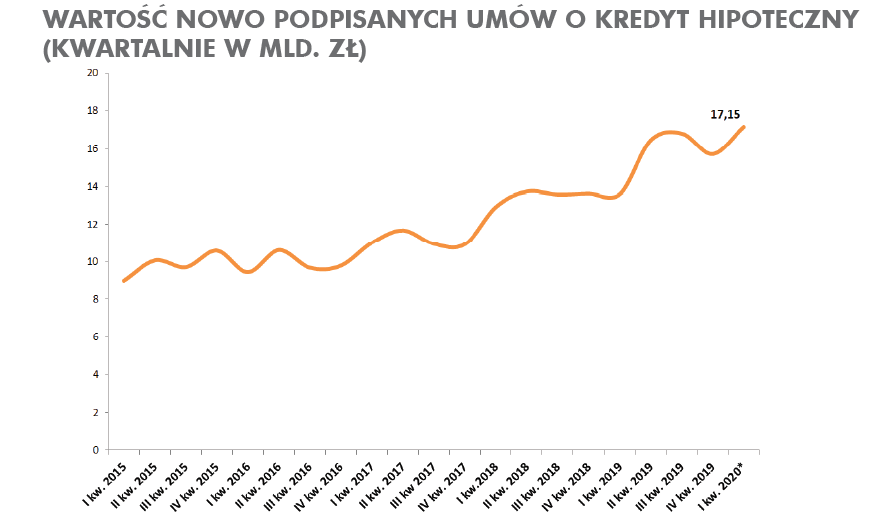

Analizując udział Gold Finance w wolumenie nowo udzielanych kredytów hipotecznych można szacować, że I kw. 2020 r. był rekordowy. Według szacunków Barometru Metrohouse i Gold Finance wartość kredytów hipotecznych zaciągniętych w tym okresie może przekroczyć nawet 17 mld zł, więc będzie to wynik o prawie 4 mld zł lepszy niż w analogicznym okresie 2019 r. Jednak idyllę na rynku kredytowym zachwiała globalna pandemia.

- Przez pojawienie się pandemii COVID-19 jesteśmy w zupełnie innej rzeczywistości niż było to jeszcze parę tygodni temu. W ofercie kredytów hipotecznych zmieniło się wszystko: marże, polityka kredytowa, kontakt z klientami a do tego doszły obniżki stóp procentowych, mówi Andrzej Łukaszewski, ekspert Gold Finance.

Można było się spodziewać, że banki w obliczu kryzysu będą zachowywać się bardziej ostrożnie i tak też zrobiły. W pierwszej kolejności zaczęły ograniczać akcję kredytową poprzez podwyższanie marż kredytów oraz odejście od ofert promocyjnych. Potem część banków wprowadziła wymóg większego wkładu własnego, żeby ograniczyć ryzyko korekty cen na rynku nieruchomości, a co za tym idzie niewystarczające zabezpieczenie dla banku w stosunku do udzielonego kredytu. Kolejnym etapem była zmiana polityki kredytowej poprzez wykluczenie dochodów z działalności gospodarczej i wytypowanie branż podwyższonego ryzyka, które najbardziej ucierpią na aktualnej sytuacji.

- Nie możemy przewidzieć jak długo banki będą miały takie podejście do udzielania przez nich kredytów hipotecznych, ale na pewno można stwierdzić, że o kredyt hipoteczny jest teraz trudniej, a oczekiwanie na niego jest dłuższe niż zwykle, mówi Andrzej Łukaszewski z Gold Finance.

W Warszawie średni wypłacany kredyt hipoteczny wynosi już 411,2 tys. zł. i jest wyższy o ponad 6 tys. zł od wyniku z IV kw. 2019. Natomiast jeśli weźmiemy pod uwagę koszyk pozostałych pięciu największych miast, przeciętny kredyt jest niższy niż w stolicy o ponad 55 tys. zł i wynosi 355,8 tys. zł. W pozostałych analizowanych miastach kupując nieruchomość zadłużamy się średnio na 270,7 tys. zł.

Przy comiesięcznych dochodach gospodarstwa domowego w wysokości 8000 zł rodzina posiadająca dwójkę dzieci uzyska obecnie średnią zdolność kredytową na poziomie 620 tys. zł, natomiast para bez dzieci – 740 tys. zł. Singiel prowadzący jednoosobowe gospodarstwo domowe przy założeniu, ze zarabia 5000 zł miesięcznie może liczyć na 442 tys. zł.

Redakcja portalu RynekPierwotny.pl dba o to, by treści ułatwiły Ci proces poszukiwań nowego mieszkania i pomogły po zakupie.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/5680/af0ee1.jpg)

:format(jpg)/articles/gallery/image/12506/oddzial-citi-handlowy-oferujacy-kredyty-konsolidacyjne_49b589.jpg)

:format(jpg)/articles/gallery/image/12342/kredyty-hipoteczne-bez-biku-ilustracja_ae61f8.jpg)

:format(jpg)/articles/gallery/image/7300/prowizja-agenta-nieruchomosci-ilustracja_eb034d.jpg)