Kredyt na mieszkanie w czasach koronawirusa

:format(jpg)/articles/gallery/image/11376/plan_koszty.jpg)

Zmiany te odczuły zarówno osoby, które właśnie ubiegają się o kredyt lub będą się o niego ubiegać w najbliższym czasie, ale także ci kredytobiorcy, którzy spłacają swoje zobowiązania już od wielu lat.

Z tego artykułu dowiesz się m.in.:

- czy pandemia utrudnia uzyskanie kredytu hipotecznego

- jakie zmiany zaszły w procedurach bankowych

- jak zwiększyć swoją szansę na uzyskanie kredytu

Jednym z pierwszych zauważalnych skutków koronowirusa i innego trybu pracy są znacząco dłuższe czasy analizy wniosków. Odczuły to przede wszystkim osoby, które pandemia zastała w trakcie finalizowania transakcji zakupu. Z uwagi na ograniczenia kadrowe i zdalny tryb pracy czas oczekiwania na przyznanie i uruchomienie kredytu uległ wydłużeniu często o kilka tygodni. Problemy pojawiają się niemal na każdym etapie. Dłużej czekamy na decyzję, ale także nawet w sytuacji, gdy została już podjęta decyzja pozytywna i wygenerowana została umowa kredytowa, nierzadko pojawiają się problemy z fizycznym jej podpisaniem.

„Moce przerobowe” w placówkach bankowych mocno się obniżyły, także wprowadzone „godziny dla seniorów” powodują, że często aby znaleźć oddział w którym można się umówić na podpisanie umowy konieczne jest pojechanie nawet do innego miasta. W tym przypadku banki wyszły nieco naprzeciw tym kłopotom i zostały wydłużone okresy ważności decyzji czy umów kredytowych.

Proces kredytowy niestety w większość przypadków ciągle bazuje na dokumentach w wersji papierowej. Dostarczenie dokumentu w wersji elektronicznej możliwe jest tylko w ograniczonym zakresie, np. w przypadku zaświadczeń z ZUS czy Urzędu Skarbowego. Część banków ułatwiła także nieco proces wyceny nieruchomości. W określonych sytuacjach możliwe jest dokonanie uproszczonej wyceny, bez konieczności terenowej wizji nieruchomości.

Jakie zmiany zaszły w procedurach bankowych?

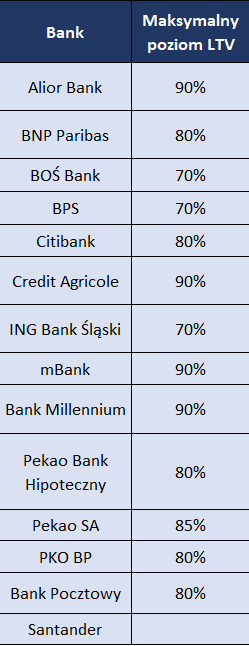

Oprócz zmian, które dotknęły osoby będące już w procesie, banki zmieniły także swoje regulacje, które odnoszą się także do nowych wniosków, które mogą być składane w najbliższym czasie. Część instytucji zwiększyła wymagany od klienta wkład własny. Przykładowo, ING Bank Śląski zwiększył ten poziom z dotychczasowych 20 proc. do minimum 30 proc. Wymagany poziom wkładu własnego wzrósł także w w BOŚ Banku (30%), PKO BP (20 proc.), Pekao Banku Hipotecznym (20 proc.) i Banku Pekao (15%). Ten ostatni wymaga większego, 30% wkładu w przypadku zakupu wiekszego lokalu. W maju dołączył do nich Bank BPS, który obecnie od swoich klientów wymaga również 30% depozytu.

Warto jednak zwrócić uwagę, że ciągle, przynajmniej w teorii, możliwe jest uzyskanie kredytu z 10 proc. wkładem własnym. Taka procedura obowiązuje między innymi w Pekao SA, mBanku czy Banku Millennium. Poniższa tabela pokazuje na jaką maksymalną kwotę w poszczególnych bankach mogą liczyć osoby ubiegające się o kredyt. Warto mieć także świadomość, że wskazane poziomy mogą ulec obniżeniu w zależności od okresu spłaty, celu kredytowania czy dochodów kredytobiorcy.

Kolejnym krokiem na jaki zdecydowały się banki to podwyższenie marż kredytowych. Jest to efekt co najmniej dwóch czynników. Z jednej strony rośnie ryzyko, a marża i oprocentowanie są pochodnymi ryzyka jakie ponosi bank, z drugiej strony podwyższenie marż jest częstym działaniem banków w odpowiedzi na obniżenie stóp procentowych, co miało miejsce w ostatnim czasie. W ciągu miesiąca Rada Polityki Pieniężnej dwukrotnie obniżyła stopy procentowe w sumie o 100 punktów bazowych.

Inną zmianą, którą banki wprowadziły do swoich procedur to ograniczenie możliwości uzyskania kredytu mieszkaniowego przez osoby zatrudnione na umowach zlecenie, umowach o dzieło czy umowach o pracę na czas określony. O ile przed koronawirusem takie formy uzyskiwania dochodów były akceptowane, to dzisiaj banki mogą odmówić udzielania kredytu takim klientom. Część instytucji odmawia także przyznania kredytu osobom prowadzącym działalność gospodarczą.

W większości banków bardzo wnikliwie analizowana jest także branża w jakiej osoba wnioskująca jest zatrudniona lub prowadzi działalność. Aktualnie bardzo niechętnie lub wcale nie są udzielane kredyty osobom pracującym w tak zwanych branżach ryzykownych, np.: gastronomia, turystyka, transport, a także branżę eventową i beauty (czyli fryzjerów, barberów i kosmetyczki).

Kłopot z uzyskaniem kredytu mogą mieć także osoby, które posiadają już kredyt mieszkaniowy i chcą zaciągnąć kolejne zobowiązanie hipoteczne. W obecnej sytuacji takie transakcje uznawane są za zbyt ryzykowne i wnioski mogą być rozpatrywane odmownie. Co ciekawe, umowa o pracę również może okazać się kłopotliwa, jeśli jest ona czasowa lub jeśli jej czas obowiązywania niedługo się skończy.

Jeżeli zatem prowadzimy działalność gospodarczą lub branża w której jesteśmy zatrudnieni należy do tych uznawanych przez bank jako ryzykowne, warto rozważyć zmianę pracy lub źródła dochodu i spróbować wnioskować o kredyt za jakiś czas, gdy nasz scoring ulegnie poprawie. Należy jednak pamiętać, że polityka kredytowa każdego banku jest inna. Każda z instytucji finansowych będzie zwracała uwagę na inne aspekty naszego życia lub też kierowała się innymi zalecaniami w związku z koronawirusem. Dlatego też warto porównać swoje możliwości kredytowe nawet w kilku bankach.

Wakacje kredytowe i niższe oprocentowanie

Koronawirus zmienił także sytuację osób, które już spłacają kredyty. Niższe stopy procentowe NBP i spadek Wiboru oznaczają obniżenie oprocentowania spłacanych zobowiązań. Dla przypomnienia Rada Polityki Pieniężnej obniżyła w marcu stopy procentowe o 0,5 pkt. proc, w kwietniu o kolejne pół punktu procentowego, natomiast w maju osiągnęły one wartość 0,1%.

Trzeba jednak zwrócić uwagę, że wiele osób odczuje tę zmianę dopiero za kilka tygodni. Banki z reguły aktualizują oprocentowanie kredytu co 3 miesiące, zatem zmiany harmonogramów mogą nastąpić później. W gorszej sytuacji są osoby spłacające zobowiązania w walutach obcych. Osłabienie złotego i wzrost kursu franka szwajcarskiego czy euro oznaczają wyższą ratę kredytową, ale także wzrost bieżącego zadłużenia.

W związku z pandemią koronawirusa Związek Banków Polskich przygotował w marcu 2020 r. wytyczne dotyczące zawieszenia spłaty zobowiązań przez kredytobiorców - tak zwane wakacje kredytowe. Do Senatu trafił właśnie projekt, który określa zasady odroczenia spłat zarówno kredytów konsumenckich, jak i hipotecznych. O zawieszenie będą mogły strać się osoby, które po 13 marca 2020 r. straciły pracę lub inne główne źródło dochodu. Co ważne, jeśli kredyt był zaciągnięty przez klika osób, wystarczy że powyższy warunek spełnia jedna z ich.

Projekt zakłada, że we wniosku kredytobiorca będzie składał oświadczenie o zawieszeniu wykonywania umowy kredytowej. W jej treści należy wskazać, kto jest kredytobiorcą, jakiego rodzaju jest to kredyt oraz oznaczyć okres przerwy w spłacie, który nie może być dłuższy niż 3 miesiące. Natomiast udowodnienie utraty pracy nie będzie wymagane przez bank.

Jak czytamy w projekcie, wykonanie umowy zostaje zawieszone z dniem doręczenia kredytodawcy wniosku. Oznacza to, że w przypadku wakacji kredytowych banki nie będą rozpatrywać wniosków, a jedynie w terminie 14 dni od jego dostarczenia będą zobowiązane poinformować klienta o otrzymaniu oświadczenia.

Podczas trwania wakacji kredytowych nie będą pobierane żadne opłaty ani naliczane odsetki. Jedynym zobowiązaniem jakie trzeba będzie uiścić są składki ubezpieczeniowe, których wysokość musi być określona w potwierdzeniu otrzymania wniosku. Na obecną chwilę nie jest jeszcze wiadomo czy okres spłaty kredytu zostanie wydłużony o czas zawieszenia spłaty. Być może tego typu informacja pojawi się wraz z poprawkami do ustawy.

Pamiętajmy jednak, że nie jest to umorzenie raty, a tylko jej zawieszenie. To czego nie spłacimy dzisiaj będziemy musieli oddać w przyszłości – albo za sprawą wydłużonego okresu kredytowania, albo w postaci wyższych kwot w ratach spłacanych po zakończeniu wakacji kredytowych. Z tego powodu z tego rozwiązania powinniśmy korzystać tylko w sytuacji, gdy rzeczywiście nie mamy możliwości spłaty raty. Nie jest to bowiem rozwiązanie bezkosztowe.

Popyt na kredyty hipoteczne

Planując dzisiaj zakup nieruchomości i zaciągnięcie kredytu trzeba przede wszystkim uzbroić się w cierpliwość. Na pewno cała procedura będzie trwała dłużej, dlatego podpisując umowę przedwstępną, rezerwacyjną czy deweloperską należy uwzględnić dłuższy czas potrzebny do uzyskania kredytu. Banki udzielają dzisiaj kredytów, jednak robią to ostrożniej niż kilka tygodni temu.

Bardziej wnikliwie analizują sytuację klientów, trudności z uzyskaniem kredytu mogą mieć osoby pracujące w branżach uznanych za ryzykowne. Można jednak oczekiwać, że wraz z „odmrażaniem” gospodarki sytuacja zacznie się stabilizować. Na pewno trzeba liczyć się z tym, że kredyty są udzielane z wyższymi marżami, ale uzyskanie finansowania na zakup nieruchomości jest możliwe.

Mimo to coraz mniej osób decyduje się na wzięcie kredytu hipotecznego. Jak podaje Biuro informacji Kredytowej wartość przyznanych kredytów mieszkaniowych zmniejszyła się w kwietniu o 14,6% i wyniosła 5,014 mld zł. Łącznie banki udzieliły prawie 17 tys. kredytów, co stanowiło spadek o 23%. Sytuację nadal trudno interpretować, bo jak przyznaje BIK kredyty przyznane w kwietniu są jeszcze pokłosiem boomu kredytowego, czyli wniosków, które zostały złożone w lutym i na początku marca. Trudno więc dokładnie przewidzieć, jak duży wpływ na rynek kredytów mieszkaniowych będzie mieć pandemia koronawirusa.

Czerwcowe odbicie

Według Biura Informacji Kredytowej, w czerwcu br. o kredyt hipoteczny starało się łącznie 36,1 tys. klientów. Rok wcześniej było to niewiele mniej, bo 35,2 tys. Natomiast, jeżeli zestawimy te dane do kwietnia 2020 r. to liczba aplikujących o kredyt wzrosła o 29,9 proc., zaś w stosunku do maja 2020 r. - wzrosła o 25,9 proc. Tymczasem średnia kwota wnioskowanego kredytu mieszkaniowego w czerwcu br. opiewała na kwotę 277,0 tys. zł, tj. o 0,6 proc. więcej niż w czerwcu 2019 r. W ostatnim miesiącu przed pandemią, czyli w lutym 2020 r. średnia kwota kredytu spadła natomiast o 5,2 proc.

Jak zwiększyć swoją szansę na kredyt?

Warto rozważyć zamknięcie limitów na karcie kredytowej lub spłatę zobowiązań, jeśli takie posiadamy. Inną wartą zastanowienia się kwestią jest dołączenie innej osoby do kredytu, choć w tym przypadku istotne są takie parametry jak jej wiek, dochód oraz inne zobowiązania. Zdolność kredytową wyraźnie poprawia również wydłużenie okresu kredytowania oraz wybór rat równych zamiast malejących. W tym przypadku należy jednak pamiętać, że im wyższa zdolność, tym niestety wyższe koszty całkowite kredytu.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)

:format(jpg)/articles/gallery/image/10212/04-22_dwa-kredyty-na-jedna-nieruchomosc_49f294.png)

:format(jpg)/articles/gallery/image/12249/04-03_bk2-podsumowanie_03-31_sprzeda%C5%BC-mieszkania-z-rodzinny_KNex3hu.png)

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)