Jakie mieszkanie kupimy za 1000 zł miesięcznie?

Porównania kosztów zakupu nowych mieszkań w największych polskich miastach, zwykle uwzględniają średnią cenę za 1 mkw. lokalu. Potencjalni klienci deweloperów, mogą być jednak zainteresowani innym podejściem do tematu związanego z kupnem lokum. Dlatego eksperci portalu obliczyli wielkość nowego mieszkania, które w poszczególnych miastach można kupić za kredyt z pierwszą ratą wynoszącą 1000 zł lub 1500 zł.

Warto sprawdzić, jak krajowe metropolie oraz nieco mniejsze miasta prezentują się w ramach takiego ciekawego porównania.

Z tego artykułu dowiesz się:

- w jakich miastach kupisz mieszkanie z ratą 1000 lub 1500 zł

- czy wydłużenie okresu spłaty kredytu zwiększa szanse na własne "M"

- jaka jest powierzchnia typowego mieszkania, które kupisz za kredyt z ratą 1000 lub 1500 zł

Rata 1000 zł wystarczy tylko na malutkie lokum w stolicy

Metraż nowego mieszkania, które można kupić za kredyt z określoną ratą (np. 1000 zł), oczywiście zależy od parametrów kredytowania. Analitycy serwisu RynekPierwotny.pl przyjęli, że modelowy kredyt hipoteczny ma okres spłaty wynoszący 20 lat, wkład własny 20%, kredytowaną prowizję przygotowawczą na poziomie 2,00% oraz stałą marżę wynoszącą 2,60%. Oprocentowanie przykładowej „hipoteki” na początku spłaty wyniesie tylko 2,81% jako suma stopy WIBOR 3M (0,21%) oraz marży. Warto również dodać, że modelowy kredyt będzie spłacany w równych ratach.

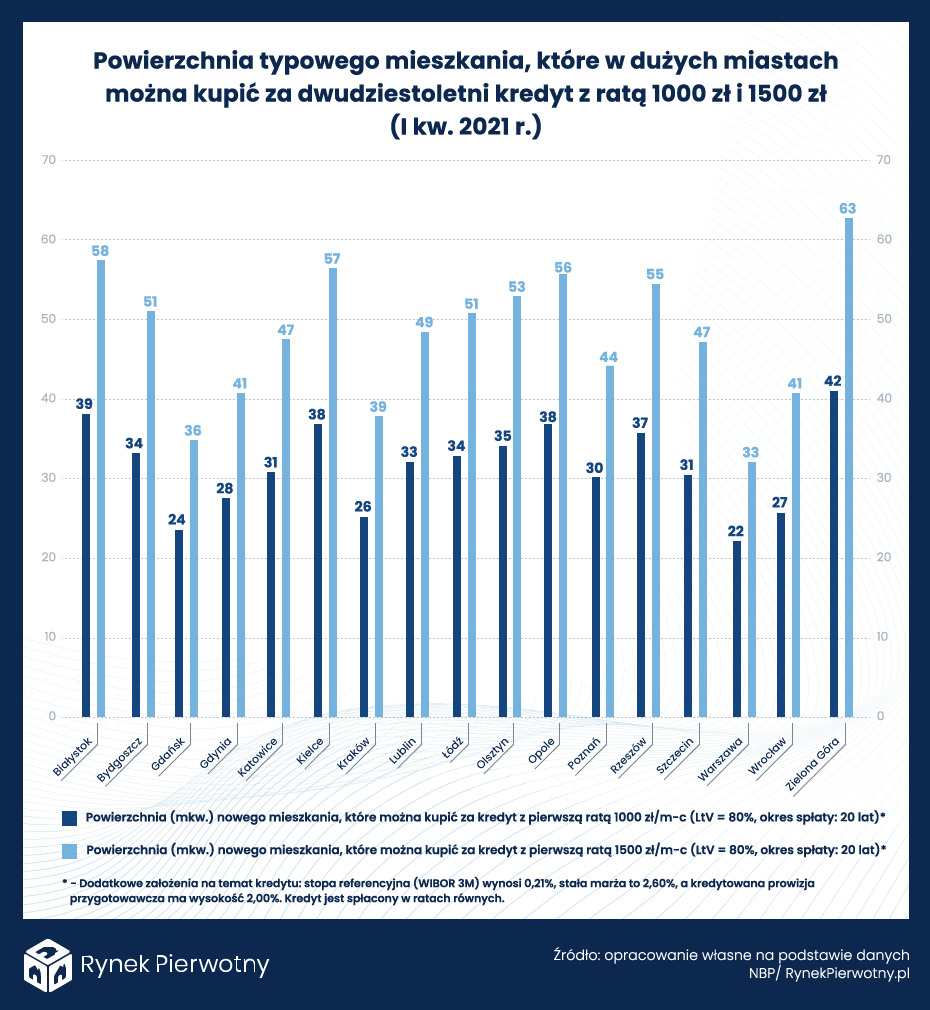

Na podstawie powyższych założeń, można obliczyć, jaki metraż w największych miastach kraju można kupić za kredyt z początkową ratą 1000 zł i 1500 zł (patrz poniższy wykres). Jak nietrudno zauważyć, wyniki dotyczące poszczególnych miast są mocno zróżnicowane. Wynika to z bardzo różnego poziomu średnich transakcyjnych cen 1 mkw. nowych lokali.

W Zielonej Górze za dwudziestoletni kredyt z pierwszą ratą 1000 zł i wkładem własnym 20%, przeciętnie można kupić mieszkanie deweloperskie o powierzchni 42 mkw. Przy racie wynoszącej 1500 zł, analogiczna powierzchnia wzrasta do 63 mkw. O podobnych wynikach mogą tylko pomarzyć warszawiacy. W przypadku stolicy, za modelowy kredyt na 20 lat z ratą 1000 zł i wkładem 20%, kupimy tylko malutkie „M” o przeciętnej powierzchni 22 mkw. Wzrost raty do 1500 zł również nie zapewnia możliwości kupienia dużego lokum od dewelopera (wynik: 33 mkw.). Warto dodać, że w grupie siedemnastu prezentowanych miast, dość słabo wypadły też inne metropolie niż Warszawa. Wyniki obliczone dla tych miast, prezentują się następująco:

- Kraków - 26 mkw. (rata 1000 zł) / 39 mkw. (rata 1500 zł)

- Łódź - 34 mkw. (rata 1000 zł) / 51 mkw. (rata 1500 zł)

- Wrocław - 27 mkw. (rata 1000 zł) / 41 mkw. (rata 1500 zł)

- Poznań - 30 mkw. (rata 1000 zł) / 44 mkw. (rata 1500 zł)

- Gdańsk - 24 mkw. (rata 1000 zł) / 36 mkw. (rata 1500 zł)

Poniższy wykres potwierdza, że w ramach raty o wysokości 1000 zł i 1500 zł, stosunkowo duże możliwości zakupowe mają m.in. mieszkańcy Białegostoku, Kielc, Opola oraz Rzeszowa.

Wydłużenie okresu spłaty zwiększa możliwości nabywcy

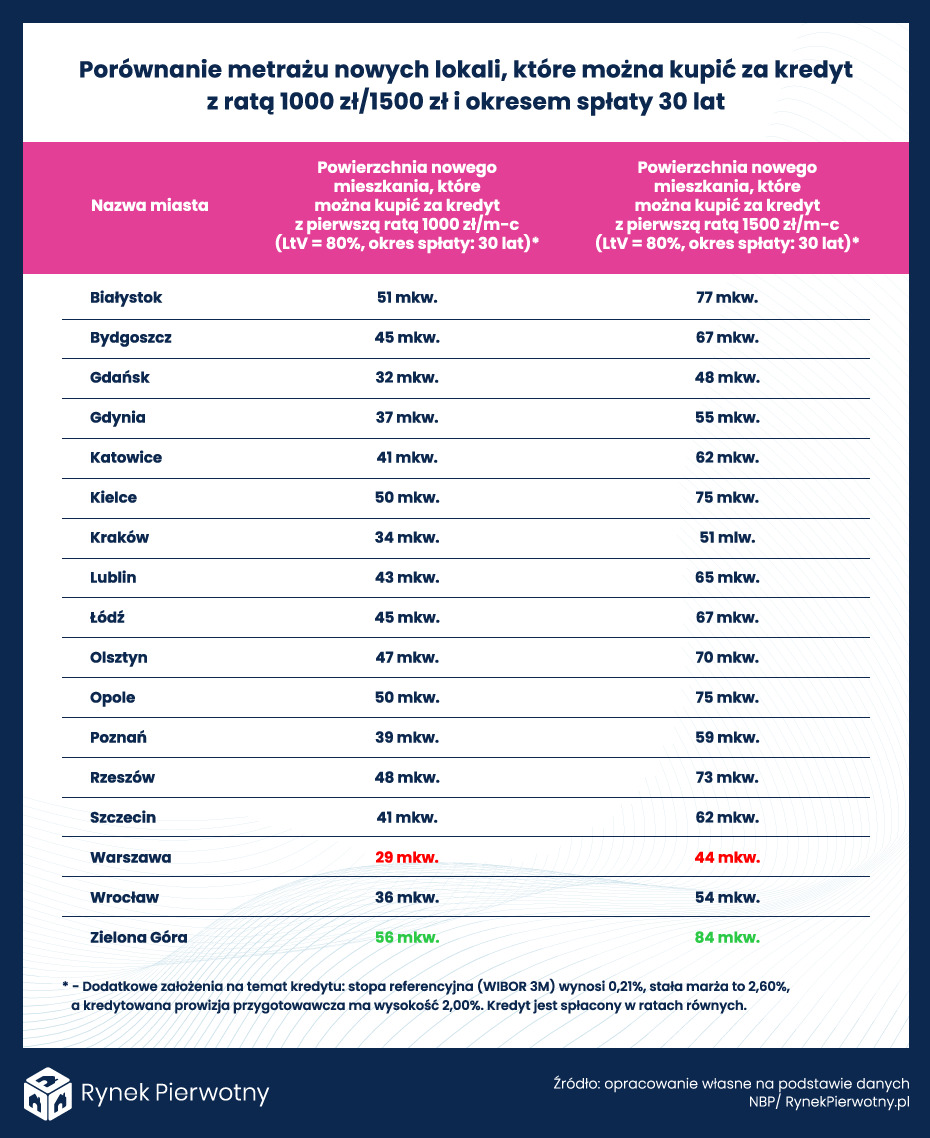

W nawiązaniu do powyższej analizy, warto sprawdzić, jak wydłużenie okresu spłaty kredytu z 20 lat do 30 lat zwiększa możliwości zakupowe nabywcy mieszkania deweloperskiego (przy zachowaniu wszystkich innych założeń). Informacje zaprezentowane w poniższej tabeli wskazują, że przy dłuższym o 10 lat kredycie z pierwszą ratą wynoszącą 1000 zł, warszawiak kupi nowe „M” o powierzchni 29 mkw. (zamiast 22 mkw.). W przypadku raty na poziomie 1500 zł, możliwy do kupienia warszawski metraż rośnie z 33 mkw. do 44 mkw. (patrz poniższe zestawienie).

Wydłużanie okresu spłaty kredytu mieszkaniowego powyżej limitu zalecanego przez KNF (20 lat - 25 lat), oczywiście skutkuje wzrostem ryzyka finansowego i większymi kosztami odsetek. Trzeba również wziąć pod uwagę nieunikniony wzrost stóp procentowych NBP i powiązanej z nimi stopy WIBOR - 3M. W analizowanych przykładach, kredytobiorca z pierwszą ratą 1000 zł lub 1500 zł, powinien być przygotowany na wzrost takiej płatności nawet o 30% - 40%.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku; jego obszary zainteresowania to rynek nieruchomości, polityka mieszkaniowa, prawo nieruchomości, prawo finansowe i szeroko pojęte finanse osobiste; chętnie podejmuje tematy wykraczające poza największe rynki mieszkaniowe oraz wątki związane z wpływem historii na mieszkalnictwo. Studiował ekonomię (lata 2007 - 2013) oraz finanse i rachu.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE: