Co tak bardzo „nakręciło” deweloperów?

Data publikacji: 30.06.2017, Data aktualizacji: 30.06.2017

:format(jpg)/articles/gallery/image/8643/edb26c.jpg)

Obecny boom mieszkaniowy nie jest mocno wspomagany kredytami

Rynek deweloperski, który obecnie przeżywa okres bardzo dobrej koniunktury, nadal jest mocno skoncentrowany w największych miastach. Według danych portalu RynekPierwotny.pl, sześć krajowych metropolii (Warszawa, Kraków, Łódź, Wrocław, Poznań i Trójmiasto) skupia ponad 70% oferty nowych lokali i domów. Ze względu na bardzo dużą koncentrację rynku pierwotnego, najczęściej analizuje się dane z sześciu - siedmiu krajowych metropolii. Właśnie taki sposób analizy wybrał Narodowy Bank Polski. W czerwcowym raporcie tej instytucji o stabilności systemu finansowego, znajdziemy bardzo ciekawe dane, które umożliwiają prześledzenie cyklu koniunkturalnego na rynku deweloperskim.

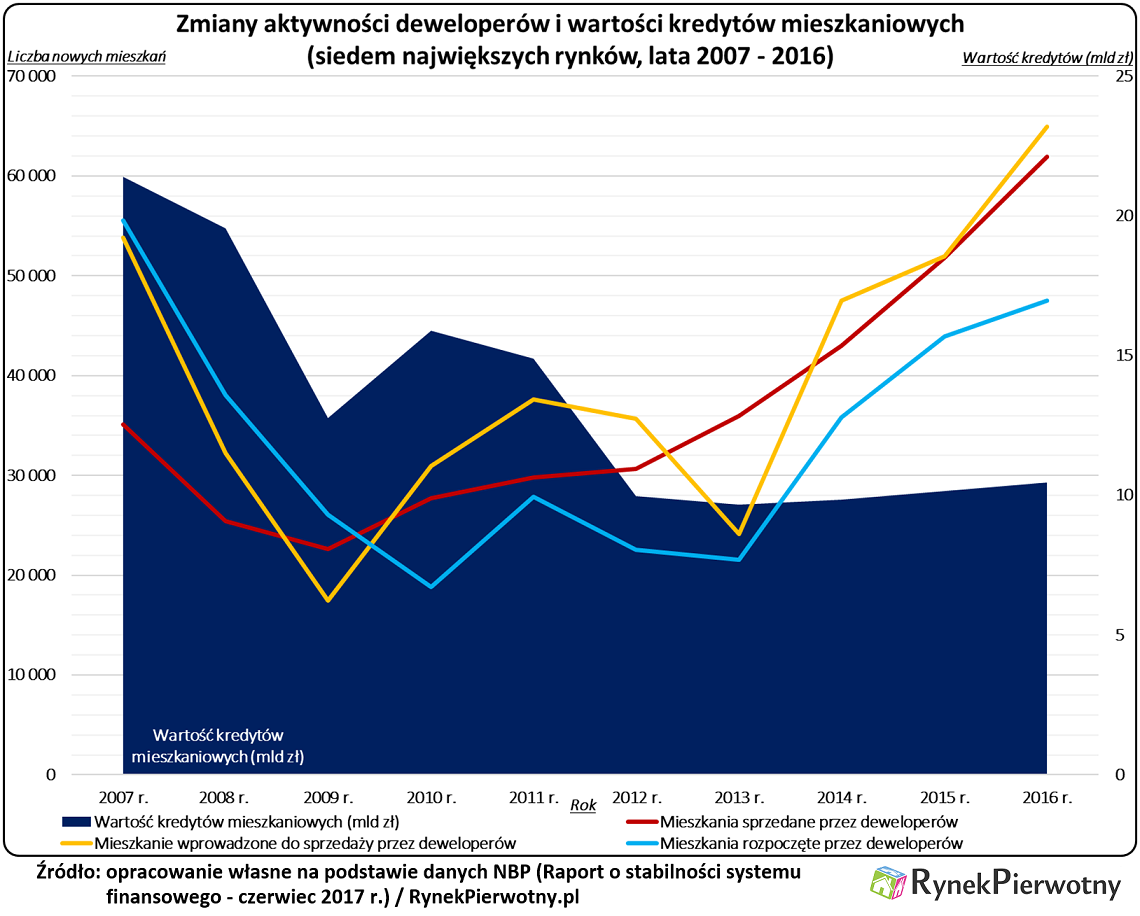

Po odpowiednim przekształceniu informacji podawanych przez NBP można sprawdzić, jak od 2007 r. do 2016 r. na siedmiu największych rynkach mieszkaniowych (Warszawa, Kraków, Łódź, Wrocław, Poznań, Gdańsk i Gdynia), prezentowała się aktywność deweloperów i wartość kredytów finansujących mieszkania.

Na poniższym wykresie nietrudno zauważyć zmiany koniunktury rynku pierwotnego z największych miast. Mowa o:

- boomie mieszkaniowym z lat 2007 - 2008

- załamaniu rynku w 2009 r.

- późniejszej poprawie związanej m.in. z działalnością programu Rodzina na Swoim

- trwającym obecnie boomie mieszkaniowym (od 2014 r.)

Na uwagę zasługują też informacje o wartości kredytów finansujących mieszkania (na siedmiu największych rynkach). Te dane wskazują, że pierwszy boom mieszkaniowy był mocno stymulowany przez sprzedaż kredytów hipotecznych. Podobne zjawisko nie dotyczy drugiego (tzn. trwającego obecnie) boomu mieszkaniowego. Bardzo wyraźnemu wzrostowi liczby mieszkań sprzedanych przez deweloperów na siedmiu największych rynkach (2013 r. - 36 tys., 2016 r. - 62 tys.), nie towarzyszyła adekwatna zmiana wartości nowych kredytów mieszkaniowych. Ta wyjątkowa sytuacja, wskazuje na dużą rolę zakupów gotówkowych w metropoliach.

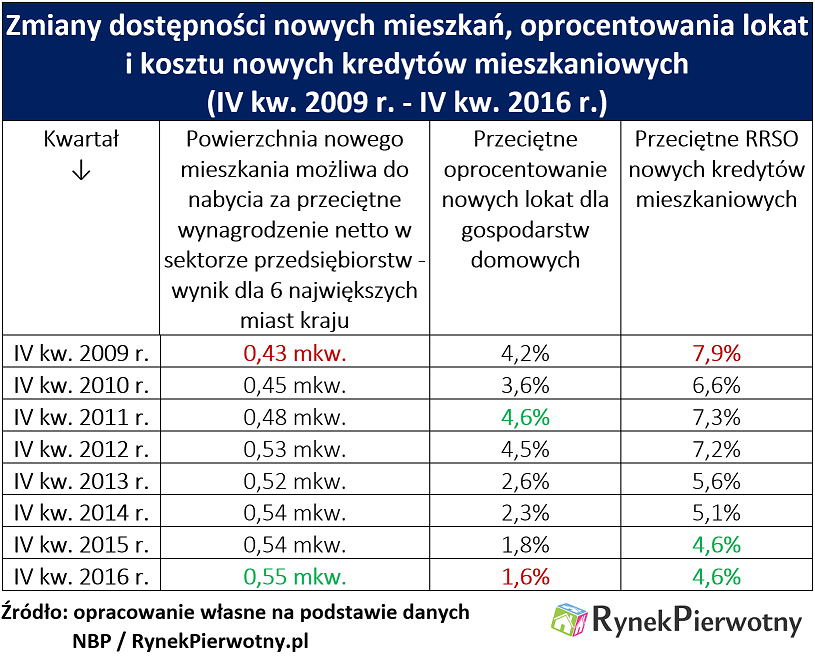

Niskie oprocentowanie lokat to przyczyna świetnej sprzedaży lokali …

Skromny wzrost wartości kredytów finansujących mieszkania z siedmiu największych rynków (2013 r. - 9,7 mld zł, 2016 r. - 10,5 mld zł) może wydawać się dość zaskakujący, bo w ostatnich latach mocno spadł koszt „hipotek”. Dane Narodowego Banku Polskiego wskazują, że w IV kw. 2012 roku Rzeczywista Roczna Stopa Oprocentowania nowych kredytów mieszkaniowych wynosiła 7,2%. Cztery lata później analogiczna stawka oscylowała na poziomie 4,6%. Nabywcom mieszkań pomagały też rządowe dopłaty z programu Mieszkanie dla Młodych.

Pewien wpływ na wyniki deweloperów miał też wzrost wynagrodzeń równoważący podwyżki cen metrażu. Pod koniec 2012 r. za przeciętne wynagrodzenie netto w sektorze przedsiębiorstw można było kupić 0,53 mkw. nowego mieszkania z sześciu metropolii. Analogiczny wynik dla IV kw. 2016 r. był nieco większy (0,55 mkw.).

Wydaje się, że głównej przyczyny sukcesu deweloperów, trzeba jednak szukać na rynku depozytów. Pod koniec 2012 r. średnie oprocentowanie nowej lokaty dla gospodarstw domowych wynosiło 4,5%. Cztery lata później, analogiczna stawka oscylowała na poziomie 1,6%. Równocześnie mieliśmy do czynienia ze spadkiem inflacji. Większość oszczędzających nie bierze jednak pod uwagę czynnika inflacyjnego i analizuje tylko nominalne oprocentowanie depozytów, które przedstawia się coraz gorzej.

Drastyczny spadek oprocentowania lokat, przesunął część oszczędności na rynek mieszkaniowy. Świadczą o tym m.in. informacje na temat wartości depozytów terminowych gospodarstw domowych. Deweloperzy muszą zdawać sobie sprawę, że po pierwszych podwyżkach stóp procentowych NBP (spodziewanych w 2018 r.), zmniejszy się motywacja do inwestowania w nowe lokale mieszkalne i równocześnie wzrośnie oprocentowanie kredytów mieszkaniowych.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/11156/wieniec-swiateczny.jpg)

:format(jpg)/articles/gallery/image/10728/ile-kosztuja-kawalerki_a857bd.jpg)

:format(jpg)/articles/gallery/image/12533/raport-cenowy-listopad-cover_38953c.jpg)

:format(jpg)/articles/gallery/image/8203/kolejova-1-cover_478f8b.jpg)