Zachowek a darowizna

Nie tylko testament może mieć wpływ na zasady dziedziczenia. Jeśli otrzymałeś darowiznę od spadkodawcy i zastanawiasz się, czy możesz odpowiadać za zachowek? Czy też chcesz przekazać część majątku bliskim i nie wiesz, jaki skutek wywoła to względem twoich spadkobierców. To odpowiedzi na te oraz inne pytania znajdziesz w naszym artykule.

Z tego artykułu dowiesz się m.in.:

- czy osoba otrzymująca darowiznę odpowiada za zachowek

- w jakim przypadku darowiznę traktuje się tak jak testament

- jak oblicza się wartość przedmiotu darowizny

Darownizna a spadek

Być może nawet nie zdajesz sobie sprawy, że darowizna uczyniona przez spadkodawcę może wpływać na twoje rozliczenia ze spadkobiercami. Wynika to z faktu, że wartość niektórych darowizn jest doliczana do spadku. Chodzi w tym przypadku o swoistą fikcję prawną. Przyjmuje się bowiem, że składniki majątku, które spadkodawca przekazał w formie darowizny są częścią spadku. I od tak określonego spadku określa się wartość zachowków. Powyższa zasada dotyczy dwóch grup darowizn:

- tych, które zostały dokonane na rzecz spadkobierców lub osób uprawnionych do zachowku – niezależnie od daty ich dokonania,

- takich, które spadkodawca dokonał nie później niż dziesięć lat przed śmiercią – na rzecz innych osób aniżeli jego spadkobiercy i osoby uprawnione do zachowku po nim.

Nie dolicza się do spadku również drobnych darowizn zwyczajowo czynionych w określonych sytuacjach. Chodzi tu przykładowo o okazjonalne prezenty wręczane w związku z różnego typu okolicznościami.

Jak obliczyć wartość darowizny

Ze względu na fakt, że najczęściej przedmiotem darowizn jest nieruchomość, niezwykle ważna jest kolejna zasada. Mianowicie, wartość przedmiotu darowizny oblicza się według stanu z chwili jej dokonania, a według cen z chwili ustalania zachowku. Wynika z niej po pierwsze, że przy obliczaniu wartości spadku nie uwzględnia się zmian w przedmiocie darowizny dokonanych przez obdarowanego. Jeżeli zatem w darowiźnie otrzymaliśmy mieszkanie w złym stanie i następnie własnymi nakładami przeprowadziliśmy w nim kapitalny remont, to ów remont nie będzie brany pod uwagę. Liczyć się bowiem będzie wyłącznie stan nieruchomości z chwili dokonania darowizny.

Z drugiej wszakże strony, ustawodawca nakazuje uwzględnić – przy obliczaniu wartości masy spadkowej – aktualne ceny przedmiotu darowizny. Tym samym należy wycenić ile w chwili ustalania zachowku wynosiłaby wartość nieruchomości w stanie, w jakim znajdowała się ona w dniu dokonania darowizny.

Można zapytać, czym w praktyce skutkuje to, że darowizna doliczana jest do wartości spadku. Niestety dla obdarowanego może wiązać się z koniecznością przynajmniej częściowej spłaty spadkobierców. Jeżeli bowiem pozostały majątek spadkowy – tj. bez darowanej nieruchomości – nie wystarcza na pokrycie zachowków po zmarłym, to jego spadkobiercy mogą domagać się stosownych dopłat od obdarowanego.

Zwolnienie z obowiązku spłaty spadkobierców

Osoba, która otrzymała darowiznę może się zwolnić ze ww. obowiązku spłaty spadkobierców przekazując im przedmiot darowizny. Jeżeli zaś tego nie zrobi, to jej odpowiedzialność ogranicza się do wartości jej faktycznego wzbogacenia w związku z otrzymaną darowizną. Reguła ta jest istotna, zwłaszcza w przypadku sprzedaży nieruchomości przed śmiercią darczyńcy, bądź przed chwilą ustalania zachowku. W takim bowiem przypadku, za wartość tej nieruchomości przyjmuje się cenę sprzedaży, jaką otrzymał obdarowany. Nie zaś aktualną jej wartość, rzecz jasna pod warunkiem, że cena ta nie została celowo zaniżona.

Ponadto, jeżeli obdarowany sam uprawniony byłby do zachowku po zmarłym, jego odpowiedzialność nie może pozbawić go tego zachowku. Innymi słowy, względem pozostałych spadkobierców odpowiada jedynie do wartości darowizny pomniejszonej o przypadający na niego zachowek.

Co prawda zachowek kojarzy nam się przeważnie z dziedziczeniem testamentowym. Jednakże opisane powyżej zasady doliczania darowizn do spadku mogą znaleźć zastosowanie również, gdy spadkodawca nie pozostawił testamentu. Stanie tak się, gdy darowana nieruchomość stanowiła główny składnik spadku i pozostały majątek nie wystarcza na zaspokojenie spadkobierców ustawowych. W takim przypadku mogą oni domagać się od obdarowanego aby ten przekazał im kwoty do wysokości, jaka odpowiadałaby ich zachowkom.

Darowiznę taką traktuje się zatem podobnie, jak testament. W obu bowiem przypadkach dochodzi do wyłączenia od dziedziczenia spadkobierców ustawowych. Gdyby zatem ustawodawca nie rozciągnął omawianej zasady na przypadek dziedziczenia ustawowego, to spadkodawcy mogliby w prosty sposób pozbawić swoich spadkobierców ustawowych prawa do spadku oraz prawa do zachowku i to bez konieczności wydziedziczania ich. Co uznaje się za sprzeczne z zasadami prawa spadkowego.

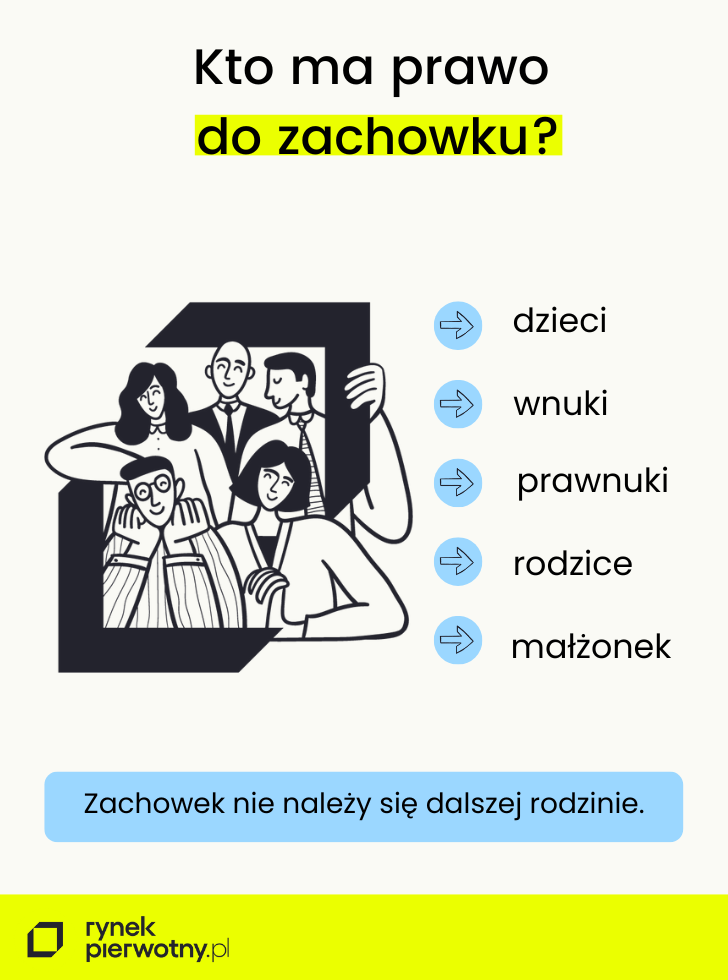

Prawo do zachowku - komu przysługuje

Na zakończenie należy przypomnieć, że zachowek należy się zstępnym (dzieci, wnuki, prawnuki), wstępnym (rodzice) oraz małżonkowi. Pozostali członkowie rodziny zmarłego nie mają prawa do zachowku. Warto również zwrócić uwagę, że o ile strony nie porozumieją się co do zachowku, orzekać o nim będzie sąd w postępowaniu o zapłatę. Sąd spadku orzekający w sprawach stwierdzenia nabycia spadku oraz w sprawach o dział spadku nie jest uprawniony do orzekania w tych postępowaniach o zachowku. Osoby uprawnione muszą zatem wystąpić z odrębnym pozwem, już po formalnym ustaleniu kręgu spadkobierców.

Roszczenie to ulega również przedawnieniu z upływem lat pięciu od ogłoszenia testamentu. Natomiast roszczenie przeciwko osobie zobowiązanej do uzupełnienia zachowku z tytułu otrzymanych od spadkodawcy darowizn przedawnia się z upływem lat pięciu od otwarcia spadku. Spadek zaś otwiera się z chwilą śmierci spadkodawcy.

Dziedziczenie długów ze spadku Dowiedz się więcej

Radca prawny, absolwent studiów II i III stopnia na Wydziale Prawa i Administracji Uniwersytetu Gdańskiego, wspólnik zarządzający w Kancelarii Radców Prawnych Legitus s.c.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE: