Która polisa gwarantuje najlepszą ochronę nieruchomości?

Data publikacji: 04.06.2025, Data aktualizacji: 09.09.2025

Średnia ocen 5/5 na podstawie 2 głosów

:format(jpg)/articles/gallery/image/12598/drewniany_dom_os%C5%82oni%C4%99ty_d%C5%82onmi_ubezpieczenie_domu_e190e8.jpg)

Jak wybrać najlepsze ubezpieczenie mieszkania w 2025 roku? Gdzie najlepiej ubezpieczyć dom, aby zyskać realną ochronę i nie przepłacić? Ile kosztuje polisa i co faktycznie obejmuje? Sprawdź, jak działa ubezpieczenie nieruchomości i na co zwrócić uwagę przy podpisywaniu umowy z ubezpieczycielem.

Z tego artykułu dowiesz się m.in.:

- na czym polega ubezpieczenie mieszkania i domu i ile kosztuje polisa,

- jakie dokumenty są potrzebne do zawarcia umowy ubezpieczeniowej,

- które elementy warto uwzględnić w zakresie ochrony,

- co realnie daje i kiedy przydaje się ubezpieczenie.

Dlaczego warto ubezpieczyć mieszkanie lub dom?

Ubezpieczenie mieszkania lub domu to jedno z najczęściej wybieranych dobrowolnych ubezpieczeń - i nie bez powodu. Mimo to wiele osób wciąż rezygnuje z zakupu polisy. Powodem często jest niewiedza, chęć oszczędności lub przekonanie, że "nic złego się nie wydarzy". Tymczasem nawet niewielka opłacana składka może zapobiec ewentualnym, dużo wyższym wydatkom. Jak to działa?

Ubezpieczenie nieruchomości działa podobnie jak autocasco dla samochodu - w razie zalania, pożaru, kradzieży czy innych zdarzeń losowych, ubezpieczyciel wypłaca odszkodowanie, które pozwala pokryć koszty naprawy lub odbudowy mienia. Najlepsza polisa zabezpiecza nie tylko ściany i dach, ale także wyposażenie wnętrza.

Ubezpieczenie to jednak nie tylko ochrona mienia - to również realne wsparcie w trudnej sytuacji. Dlatego warto je wykupić nie wtedy, gdy już coś się stanie, ale od razu po zakupie nieruchomości - by mieć pewność, że jesteśmy zabezpieczeni na każdą ewentualność.

Ubezpieczenie domu i mieszkania - co obejmuje polisa i jakie są warianty?

Zakres ochrony ubezpieczeniowej zależy zarówno od oferty konkretnego towarzystwa, jak i wybranego wariantu polisy. Warto wiedzieć, że większość ubezpieczycieli dzieli ochronę na dwa główne obszary:

- stałe elementy - m.in. mury, podłogi, armatura łazienkowa, zabudowy meblowe, instalacje;

- ruchomości domowe - sprzęt RTV i AGD, meble wolnostojące, ubrania, biżuteria, rzeczy osobiste.

To, co finalnie znajdzie się w umowie, zależy od naszych indywidualnych potrzeb, ale każdy wariant polisy opiera się na kilku podstawowych ryzykach. Od jakich ryzyk możemy ubezpieczyć nieruchomości? Jakie wybrać ubezpieczenie mieszkania i na co zwrócić uwagę?

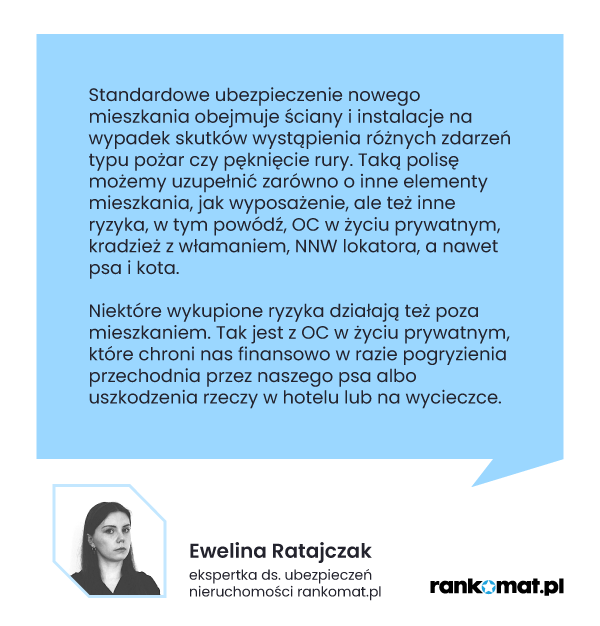

Warto w tym miejscu przytoczyć komentarz Eweliny Ratajczak - ekspertki ds. ubezpieczeń nieruchomości w porównywarce ubezpieczeń rankomat.pl, która wyjaśnia, co obejmuje standardowa polisa i jakie dodatkowe ryzyka warto rozważyć.

Wariant podstawowy - ochrona przed najczęstszymi zdarzeniami

Podstawowe ubezpieczenie nieruchomości obejmuje standardowe zdarzenia losowe, które mogą spowodować częściowe lub całkowite zniszczenie mieszkania czy domu. W niemal każdej ofercie znajdziemy ochronę na wypadek:

- pożaru,

- eksplozji,

- zalania,

- zwarcia instalacji elektrycznej,

- uderzenia pioruna,

- silnych wiatrów i innych klęsk żywiołowych,

- dewastacji,

- kradzieży z włamaniem,

- rabunku.

To dobry wybór dla osób, które szukają podstawowej ochrony w rozsądnej cenie.

Wariant rozszerzony i all risk - pełna ochrona na każdą sytuację

Dla większego spokoju warto rozważyć wariant rozszerzony lub tzw. all risk, który zapewnia ochronę w każdej sytuacji - z wyjątkiem tych wyraźnie wyłączonych w Ogólnych Warunkach Ubezpieczenia (OWU).

Wariant rozszerzony może zawierać dodatkowo:

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

- ubezpieczenie szyb, okien i luster od stłuczenia,

- pomoc specjalisty (np. hydraulika czy elektryka),

- ubezpieczenie OC w życiu prywatnym (np. gdy zalejemy sąsiada),

- ochronę domku letniskowego, garażu, ogrodzenia, instalacji fotowoltaicznej.

All risk z kolei zapewnia najszerszy możliwy zakres ochrony - nawet w sytuacjach trudnych do przewidzenia.

To ubezpieczenie, które będzie nas chronić we wszystkich (oczywiście poza wyłączeniami wyznaczonymi w Ogólnych Warunkach Ubezpieczenia - OWU sytuacjach).

Dzięki ubezpieczeniu od wszelkich ryzyk nie musimy obawiać się powodzi (to godny rozważenia wariant dla mieszkańców osiedli na terenach zalewowych), szkód mrozowych, stłuczenia szyb i elementów szklanych, zwykłej kradzieży (bez włamania), graffiti, a także zdarzeń wynikających z tzw. rażącego niedbalstwa. Decydując się na ubezpieczenie all risk, zyskujemy pewność, że zabezpieczyliśmy się jak tylko to możliwe.

! Wskazówka: Zanim podpiszesz umowę, dokładnie przeczytaj OWU. Zwróć uwagę na limity odpowiedzialności, wyłączenia oraz wymagania techniczne (np. posiadanie drzwi antywłamaniowych).

OC za balkon - odpowiedzialność właściciela czy wspólnoty? SPRAWDŹ

Ubezpieczenie OC mieszkania

Zawierając ubezpieczenie domu lub mieszkania, możemy również zdecydować się na OC w życiu prywatnym. Jest to zabezpieczenie na wypadek, gdy to my wyrządzimy szkodę osobie trzeciej, np. zalejemy sąsiada lub wybijemy mu szybę w oknie. Większość towarzystw ubezpieczeniowych oferuje ochronę OC nie tylko w miejscu ubezpieczenia, ale na terenie całego kraju. Co więcej, ubezpieczeniem są objęte szkody wyrządzone nie jedynie przez ubezpieczającego, ale przez wszystkich domowników, a także zwierzęta.

Ubezpieczenie mieszkania z rynku pierwotnego - najczęstsze błędy SPRAWDŹ

Odszkodowanie z ubezpieczenia odpowiedzialności cywilnej może być wypłacone, w sytuacji, gdy np. opuścimy smartfon znajomego, a ekran się roztrzaska; nasz pies skoczy na samochód, rysując jego lakier albo po prostu wpadniemy na kogoś i go przewrócimy, wyrządzając mu tym krzywdę.

Zakres ochrony w ramach ubezpieczenia OC w życiu prywatnym może się nieznacznie różnić, zazwyczaj można też wybrać jej różne warianty oraz sumy ubezpieczenia. Warto przestudiować ofertę towarzystw, zanim zdecydujemy się na konkretny produkt.

Home assistance - szybka pomoc w razie awarii

Jednym z praktycznych dodatków do ubezpieczenia domu lub mieszkania jest home assistance. To usługa, w ramach której ubezpieczyciel zapewnia szybką i bezpłatną pomoc fachowców w razie nagłej awarii.

W zależności od oferty, assistance może obejmować interwencję takich specjalistów jak:

- ślusarz,

- elektryk,

- hydraulik,

- szklarz,

- technik urządzeń grzewczych i klimatyzacyjnych,

- dekarz,

- stolarz.

Decydując się na tę opcję, oprócz pokrycia kosztów robocizny i dojazdu fachowca, często otrzymujemy również zwrot kosztów podstawowych części zamiennych potrzebnych do naprawy.

Ubezpieczyciele zazwyczaj wprowadzają limity - np. maksymalnie trzy interwencje rocznie, każda do kwoty 500 zł. Zakres, limity i wyłączenia mogą się różnić w zależności od towarzystwa, dlatego przed wyborem warto dokładnie zapoznać się z warunkami oferty.

Jak wybrać ubezpieczenie mieszkania lub domu?

Najlepsze ubezpieczenie to takie, które realnie chroni - czyli w razie szkody pokrywa koszty naprawy, remontu czy odtworzenia mienia bez długiego oczekiwania i problematycznych formalności. Aby wybrać właściwą polisę, warto porównać oferty różnych towarzystw ubezpieczeniowych i dokładnie sprawdzić, co faktycznie obejmuje każda z nich.

Na co zwrócić uwagę przy wyborze ubezpieczenia?

- Zakres ochrony - upewnij się, że polisa obejmuje najważniejsze dla Ciebie ryzyka: zalanie, pożar, kradzież, dewastację, przepięcia itp.

- Wyłączenia i limity - zwróć uwagę na to, czego ubezpieczenie nie obejmuje i do jakiej kwoty ubezpieczyciel ponosi odpowiedzialność.

- Dodatki do polisy - sprawdź dostępność rozszerzeń, np. OC w życiu prywatnym, home assistance czy ubezpieczenie elementów zewnętrznych (tarasy, ogrodzenia).

- Obsługa klienta i likwidacja szkody - dobra reputacja firmy i sprawna procedura zgłaszania szkody są równie ważne jak cena.

- Cena a wartość ochrony - najtańsza polisa nie zawsze oznacza najlepszy wybór. Czasem warto dopłacić kilkadziesiąt złotych rocznie za szerszy zakres i mniej ograniczeń.

Najlepsza polisa - jak porównać oferty?

Jeśli trudno Ci samodzielnie ocenić, która polisa będzie najbardziej korzystna, skorzystaj z internetowych porównywarek lub rankingów. Wystarczy wpisać w wyszukiwarkę frazę typu "ranking ubezpieczeń mieszkania 2025", aby znaleźć aktualne zestawienia ofert z uwzględnieniem ceny, zakresu i opinii klientów.

Dobrze dobrane ubezpieczenie mieszkania lub domu to nie wydatek, ale inwestycja w bezpieczeństwo - Twoje i Twojego majątku.

Co jest potrzebne do ubezpieczenia domu lub mieszkania?

Zawarcie umowy ubezpieczenia nieruchomości - zwłaszcza online - jest dziś szybkie i wygodne. Co ważne, ubezpieczony nie musi być właścicielem nieruchomości, dlatego towarzystwa ubezpieczeniowe nie wymagają przedstawienia aktu notarialnego czy innego dokumentu własności.

Ubezpieczenie mieszkania na etapie wykończenia CZYTAJ

Jakie dane są potrzebne do zawarcia polisy?

Choć nie musisz przedkładać dokumentów, przy zakupie ubezpieczenia - szczególnie przez internet - będziesz musiał zadeklarować kilka istotnych informacji:

- adres nieruchomości - dokładna lokalizacja, kod pocztowy, województwo,

- rok budowy budynku - ważne przy ocenie ryzyka technicznego,

- metraż i kondygnacja - czyli powierzchnia użytkowa mieszkania i piętro, na którym się znajduje,

- rodzaj nieruchomości - dom jednorodzinny, lokal w bloku, segment itp.,

- rodzaj i poziom zabezpieczeń - np. drzwi antywłamaniowe, alarm, monitoring, rolety zewnętrzne, okna z zamkiem,

- wartość mienia - musisz oszacować wartość zarówno samej nieruchomości, jak i wyposażenia, które chcesz objąć ochroną (ruchomości domowe).

Uważaj na błędy przy deklaracjach

Ubezpieczyciel nie weryfikuje tych danych na etapie zawierania umowy. Jednak jeśli dojdzie do szkody i okaże się, że podane informacje były nieprawdziwe lub zaniżone, może to stanowić podstawę do obniżenia odszkodowania, a w skrajnych przypadkach - do jego odmowy.

! Wskazówka: Jeśli nie jesteś pewien, jak prawidłowo wycenić wartość domu i wyposażenia, skorzystaj z kalkulatorów ubezpieczeniowych lub skonsultuj się z agentem. Właściwa suma ubezpieczenia to podstawa skutecznej ochrony.

Ubezpieczenie nieruchomości - na jaką kwotę ubezpieczyć mieszkanie?

Choć wycena nieruchomości na potrzeby ubezpieczenia może wydawać się problematyczna, warto poświęcić chwilę na realną ocenę wartości swojego mienia. Zasada jest prosta: im wyższa suma ubezpieczenia, tym wyższa składka. Mimo to lepiej nie zaniżać wartości - w razie szkody możemy nie odzyskać pełnych kosztów naprawy lub odtworzenia mienia.

Jeśli ubezpieczamy świeżo wykończone mieszkanie, suma ubezpieczenia na nieruchomości domowe to w tym przypadku kwota, którą zapłaciliśmy sprzedawcy mieszkania. Do niej należy doliczyć koszty zabudowy meblowej czy armatury. Ruchomości natomiast to elementy takie jak wolnostojące meble czy elementy dekoracyjne. O ile remont skończył się niedawno, łatwo odszukać w pamięci ile to wszystko kosztowało. Na tej podstawie z łatwością ustalimy sumę ubezpieczenia, na którą powinniśmy ubezpieczyć nasz lokal.

Nieco trudniej będzie w przypadku starszych mieszkań. Po pierwsze, kto by pamiętał te wszystkie ceny? Po drugie, nie są to rzeczy nowe, a więc - dokładnie tak jak w przypadku autocasco do samochodu - należałoby wziąć pod uwagę rzeczywistą wartość tych przedmiotów.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Jak wyliczyć sumę ubezpieczenia?

- Nowe mieszkanie - w przypadku świeżo wykończonego lokalu podstawą wyceny może być cena zakupu z aktu notarialnego. Do tego doliczamy koszty zabudowy stałej (meble na wymiar, armatura łazienkowa, instalacje).

- Ruchomości domowe - czyli wolnostojące meble, AGD, sprzęt RTV, dekoracje - najlepiej oszacować na podstawie aktualnych cen zakupu lub paragonów, jeśli remont był niedawno.

- Starsze mieszkania - tu warto podejść jak w przypadku autocasco: uwzględniamy realną, obecnie rynkową wartość przedmiotów, a nie ich cenę z dnia zakupu.

Pamiętaj: suma ubezpieczenia to deklaracja właściciela i ubezpieczyciel nie weryfikuje jej przy zawarciu umowy - zrobi to dopiero w razie zgłoszenia szkody.

Ile kosztuje ubezpieczenie mieszkania lub domu?

Koszt ubezpieczenia nieruchomości zależy od kilku czynników - przede wszystkim od wartości ubezpieczanego mienia i zakresu ochrony. Im większy dom, wyższy standard wykończenia i szersza polisa, tym wyższa składka.

Co wpływa na cenę polisy?

- powierzchnia i lokalizacja nieruchomości,

- standard wykończenia i typ materiałów,

- zakres ubezpieczenia - tylko elementy stałe czy również ruchomości,

- wybrane ryzyka - standardowa polisa obejmuje pożar, zalanie, eksplozję,

- dodatki do polisy - np. OC w życiu prywatnym, home assistance, ubezpieczenie od kradzieży bez włamania, szkód mrozowych czy wandalizmu.

Rozszerzenie polisy o dodatkowe ryzyka i odpowiedzialność cywilną (np. za zalanie sąsiada) podnosi koszt, ale znacząco zwiększa poziom ochrony. Warto więc zastanowić się, jakie zagrożenia są realne w Twoim przypadku - i na tej podstawie dobrać zakres ubezpieczenia.

Ubezpieczenie mieszkania: cena

Ubezpieczenie mieszkania w bloku to stosunkowo niski koszt, porównując go do ewentualnych kosztów remontu po np. pożarze. Cena zależy od kilku czynników i są to przede wszystkim: zakres ubezpieczenia, suma ubezpieczenia oraz metraż i lokalizacja. Za mieszkanie około 50 mkw. w Warszawie roczna składka za polisę wyniesie około 300-500 zł.

Ubezpieczenie domu: cena

Ile kosztuje ubezpieczenie domu na rok? Średnie ceny ubezpieczeń domów na rok wynoszą od 300 do 600 zł. Ubezpieczenie domu może być jednak tańsze, jeśli zdecydujemy się na polisę 2- lub 3-letnią lub ubezpieczenie domu z OC lub inną dodatkową usługą.

Towarzystwa ubezpieczeniowe chętnie udzielają rabatów, gdy zawieramy u nich więcej umów (np. na dwie nieruchomości lub pakiet mieszkanie + samochód). Z kolei na wzrost ceny będzie miało rozbicie płatności na raty. Aby porównać ceny różnych ofert, warto skorzystać ze specjalnego kalkulatora ubezpieczenia mieszkania, który wyliczy składkę przy różnych wariantach ochrony.

Choć pojawiają się głosy, że ubezpieczenia mieszkaniowe są za drogie, ostatecznie jest to zabezpieczenie przed dużo wyższymi kosztami. Wyobraźmy sobie, że mieszkanie warte ponad 500 tys. zł nie zostało ubezpieczone, a doszło np. do pożaru lub powodzi. Albo nawet mniej drastycznie - do przepięcia lub zwarcia elektrycznego, które spowodowało, że wszystkie podłączone sprzęty się spaliły.

Telewizor, lodówka, pralka, zmywarka, sprzęt grający, komputer. Wymiana całego sprzętu z własnej kieszeni będzie bolesna. W takiej sytuacji kilkaset złotych składki za odpowiednie ubezpieczenie nie wydaje się już majątkiem, gdy w zamian możesz liczyć na ochronę, a ubezpieczyciel będzie zobowiązany zwrócić Ci poniesione straty.

Najlepsze ubezpieczenie mieszkania i domu: podsumowanie

Ubezpieczenie nieruchomości może naprawdę zadziałać, o ile dobrze dobierzemy polisę do swoich potrzeb. Kluczowe jest zrozumienie zakresu ochrony, zapisów w OWU oraz realna wycena mienia - zarówno elementów stałych, jak i ruchomości domowych. Tylko wtedy odszkodowanie pokryje rzeczywiste straty, nawet przy całkowitym zniszczeniu mieszkania.

Nie warto kierować się wyłącznie ceną. Dobre ubezpieczenie to takie, które chroni nas w sytuacjach losowych - a nie tylko na papierze. Wybór ubezpieczyciela warto poprzedzić analizą rankingów i opinii, a samą polisę wzbogacić o dodatki, jak OC w życiu prywatnym czy home assistance.

Redakcja portalu RynekPierwotny.pl dba o to, by treści ułatwiły Ci proces poszukiwań nowego mieszkania i pomogły po zakupie.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)

:format(jpg)/articles/gallery/image/12320/04-01_nadp%C5%82ata-sp%C5%82ata-bk2_1b_4ea191.png)

:format(jpg)/articles/gallery/image/3080/03-31_sprzeda%C5%BC-mieszkania-z-rodzinnym-kredytem-mieszkaniowym_beN4MoR.png)

:format(jpg)/articles/gallery/image/12317/03-04_bk2-rodzinny-kredyt-mieszkaniowy-a-sprzeda%C5%BC-mieszkani_Q4xv4BN.png)