Pandemia na razie bez wpływu na ceny mieszkań

Data publikacji: 22.07.2020, Data aktualizacji: 22.07.2021

Średnia ocen 3/5 na podstawie 17 głosów

:format(jpg)/articles/gallery/image/11546/rynek-nieruchomo%C5%9Bci.png)

Z tego artykułu dowiesz się m.in.:

- jak pandemia wpłynęła na ceny mieszkań

- czy banki zdejmą obostrzenia nakładane w pierwszej fali pandemii

- jaka jest wartość kredytów hipotecznych udzielonych w II kw. 2020 r.

Na rynku wtórnym ceny mieszkań cały czas na wysokich poziomach

Mogło się wydawać, że COVID-19 mocno namiesza na rynku mieszkaniowym. Pierwszą i najbardziej oczywistą reakcją rynku była stagnacja, która najsilniej zauważalna była w momencie wprowadzenia najbardziej restrykcyjnych ograniczeń. Indeks Popytu publikowany w Barometrze Metrohouse i Gold Finance, który zwykle przekracza 100 pkt., w kwietniu odnotował najniższą z obserwowanych wartości – jedynie 26 pkt.

– Nie jest to niczym nadzwyczajnym, że w takich momentach bardziej zabiegamy o zabezpieczenie siebie i swojej rodziny, oddalając nieco plany związane z np. z zakupem nieruchomości. Optymistyczne jest jednak to, że Indeks bardzo szybko powrócił do znacznie wyższych wskazań. W czerwcu odczyty były już zbliżone do analogicznego okresu zeszłego roku, tłumaczy Marcin Jańczuk, autor raportu Barometr Metrohouse i Gold Finance 2 kw. 2020 r.

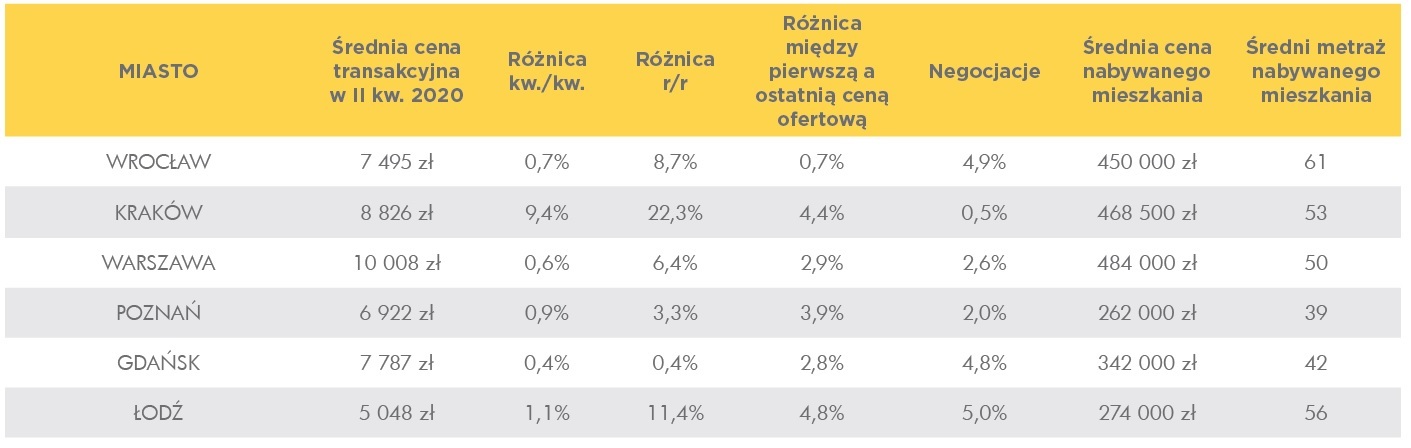

Na rynku wtórnym próżno jednak szukać obniżek cen. W każdym z analizowanych przez Metrohouse rynków mieszkań z drugiej ręki nie wystąpiły spadki. W odniesieniu do I kw. 2020 r. w pandemicznym okresie ruchy cen zwykle nie przekraczały 1 proc. (Wrocław, Warszawa, Poznań, Gdańsk) lub minimalnie przekraczały 1 proc. (1,1 proc. w Łodzi).

Wyjątkiem jest Kraków, gdzie nabywcy kupowali zwykle nieruchomości lepiej zlokalizowane, co widać we wzrostach średniej ceny, która zbliża się już do poziomu 9000 zł za m kw. O ile w I kw. br. różnica w cenie m kw. między Warszawą i Krakowem wynosiła ponad 1800 zł, obecnie dystans zmniejszył się do niecałych 1200 zł. W przypadku stolicy warty odnotowania jest fakt przekroczenia średniej ceny sprzedaży m kw. ponad magiczny poziom 10000 zł. Taka cena m kw. występuje w 49 proc. transakcji, podczas gdy na rynku w zasadzie nie widać już transakcji w cenach poniżej 7000 zł za m kw.

Pandemia nie osłabiła zanadto trendu inwestycyjnego w nieruchomości. Z ankiet potransakcyjnych wynika, że nadal 37 proc. zakupów było powiązanych z inwestycjami. Można było oczekiwać, że Polacy w tym trudnym okresie będą oddalać poważniejsze decyzje zakupowe na bardziej stabilny okres, ale jak widać nieruchomości są w dalszym ciągu postrzegane jako bezpieczna forma lokowania nadwyżek finansowych. Tempo sprzedaży nieruchomości także jest wyjątkowo dobre. W porównaniu do analogicznego kwartału zeszłego roku czas sprzedaży skrócił się. Dziś na sprzedaż mieszkania potrzeba średnio 83 dni.

Rynek pierwotny: wyhamowanie w stolicy, poza tym stabilizacja cen

Na rynku deweloperskim w II kw. w pięciu na sześć analizowanych miast odnotowaliśmy istotne wzrosty cen. W Krakowie, Wrocławiu i Poznaniu nie są one jednak tak duże jak w I kwartale, co może wskazywać na cenową stabilizację. Najwyższe wzrosty względem poprzedniego kwartału miały miejsce w Gdańsku (5,2 proc.) i w Łodzi (3,1 proc.). Natomiast stolica od stycznia do marca br. była liderem wzrostów z kwartalnym wynikiem na poziomie 6,7 proc. W kolejnym kwartale ceny nowych „M” z Warszawy praktycznie się zatrzymały, a podaż wyraźnie wzrosła.

Pod koniec II kw. 2020 r. rynek mieszkań w Gdańsku cechował się już znacznie wyższym udziałem nowych lokali z ceną ofertową ponad 10 000 zł/mkw. niż Kraków i Wrocław, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Wspomniane mieszkania stanowiły 35,4 proc. oferty deweloperów z Gdańska. Analogiczne wyniki dotyczące Krakowa i Wrocławia wynosiły odpowiednio 29,9 proc. oraz 25,9 proc. Na terenie Poznania i Łodzi nowe „M” z ceną ofertową ponad 10 000 zł/mkw. miały minimalny udział. Łódzki rynek w II kw. 2020 r. nadal wyróżniał się wysokim udziałem (80,4%) nowych lokali kosztujących od 5000 zł/mkw. do 7000 zł/mkw.

– Odsetek nowych gdańskich mieszkań z ceną ofertową 6000 zł/mkw. - 7000 zł/mkw. (28,7%) pozostawał zaskakująco wysoki. To potwierdza, że w Gdańsku jest stosunkowo niewiele mieszkań ze średniej półki cenowej, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Warto odnotować, że w II kw. 2020 r. szybko rósł też udział najdroższych mieszkań z Krakowa i Wrocławia.

Dłuższe oszczędzanie na wkład własny do kredytu

Drugi kwartał 2020 przyniósł nam spore zmiany w ofertach banków. Kolejne banki zwiększały wysokość wymaganego wkładu własnego i jest już trudno o dobry kredyt z 10% wkładem własnym. Zdecydowana większość ofert wymaga od klienta zaangażowania przynajmniej 20% lub nawet 30% wkładu własnego (ING Bank). – Ze względu na niskie stopy procentowe banki zaczęły rekompensować sobie zyski poprzez wzrost marż. Już w tej chwili trudno jest znaleźć oferty poniżej 1,9% marży nawet przy 20% wkładzie własnym. Spodziewamy się, że ta tendencja się utrzyma i oferty niskomarżowych kredytów hipotecznych szybko do nas nie powrócą, mówi Andrzej Łukaszewski, ekspert finansowy z Gold Finance.

W tych wyjątkowych czasach możemy znaleźć pozytywny impuls. Bardzo powoli, ale jednak do przodu, niektóre banki znoszą pewne obostrzenia które nałożyły w początkowej fazie pandemii. Po wcześniejszym wykluczeniu dochodu z działalności gospodarczej, niektóre banki zaczęły dopuszczać (przynajmniej dla wybranych branż) tą formę osiągania dochodu. Głownie chodzi o branże, które najmniej ucierpiały na sytuacji z koronawirusem lub nawet na niej zyskały.

Jeśli nie dotknie nas druga fala COVID-19 to rynek liczy, że ten trend łagodzenia restrykcji się utrzyma. Drugą pozytywną informacją, jest wzrost średniej zdolności kredytowej. – Wynika to bezpośrednio z nominalnego oprocentowania kredytów, co przekłada się na wysokość raty stanowiącej niższe obciążenie budżetu domowego. Należy równocześnie brać pod uwagę aktualną wewnętrzną politykę kredytową banku, która w każdym z przypadków będzie miała indywidualne podejście do sposobu wyliczania zdolności, tłumaczy Andrzej Łukaszewski z Gold Finance.

Według szacunków zawartych w Barometrze Metrohouse i Gold Finance w II kw. 2020 r. wartość udzielonych w analizowanym okresie kredytów hipotecznych wynosi 15,6 mld zł. Jest to wynik gorszy od rekordowego I kw. o ponad 1,5 mld. zł.

Redakcja portalu RynekPierwotny.pl dba o to, by treści ułatwiły Ci proces poszukiwań nowego mieszkania i pomogły po zakupie.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/11156/wieniec-swiateczny.jpg)

:format(jpg)/articles/gallery/image/10728/ile-kosztuja-kawalerki_a857bd.jpg)

:format(jpg)/articles/gallery/image/12533/raport-cenowy-listopad-cover_38953c.jpg)

:format(jpg)/articles/gallery/image/8203/kolejova-1-cover_478f8b.jpg)