Przewalutowanie kredytu hipotecznego w mBank - kredytobiorca frankowy a ugoda z bankiem

Średnia ocen 4/5 na podstawie 2 głosów

:format(jpg)/articles/gallery/image/12457/mbank-przewalutowanie-kredytu_81af78.jpg)

Wielu frankowiczów wytoczyło bankom proces o unieważnienie umowy kredytowej we franku szwajcarskim. Klienci mBanku otrzymali propozycję ugody, która zakłada przewalutowanie dotychczasowego kredytu. Na wniosek kredytobiorcy można także przewalutować zobowiązania w innych walutach.

Z tego artykułu dowiesz się m.in.:

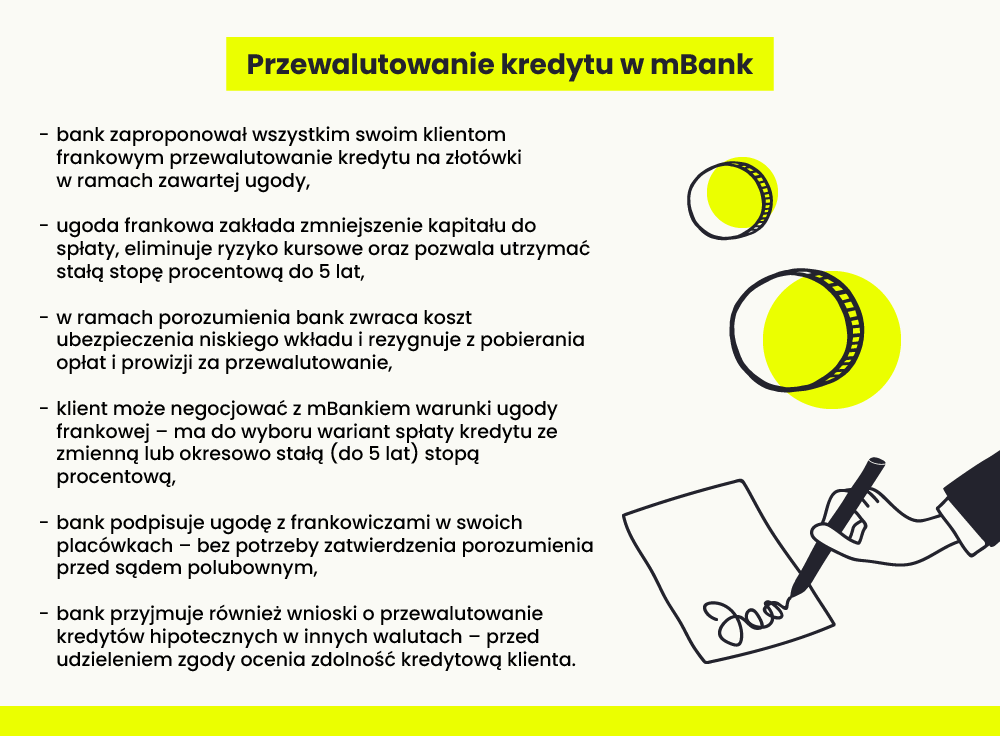

- na czym polegają ugody frankowe oferowane przez mBank,

- czy ugoda frankowa zwiększy oprocentowanie kredytu i wysokość raty,

- czy przewalutowany kredyt będzie oprocentowany zmienną, czy stałą stopą,

- czy ugoda z bankiem opłaca się frankowiczom,

- czy zawarcie ugody z bankiem pozwala zmniejszyć kapitał pozostający do spłaty,

- jak przebiega przewalutowanie kredytu w innej walucie niż frank szwajcarski.

Ugoda frankowa w mBanku: pilotaż przewalutowania kredytów dla wybranych klientów

Kilka lat temu zdecydowałeś się na kredyt hipoteczny we frankach szwajcarskich, skuszony niskim oprocentowaniem? Niestety, kurs franka względem złotówki znacząco wzrósł i tym samym koszt twojego kredytu! W 2021 roku mBank rozpoczął 3-miesięczny pilotaż dotyczący ugód z frankowiczami. Zaprosił do uczestnictwa w nim 1300 kredytobiorców, którzy mieli tylko jeden kredyt hipoteczny we frankach szwajcarskich i terminowo spłacali raty.

Propozycja mBanku zakładała przewalutowanie kredytu we frankach. MBank porównywał różnicę między obecnym saldem do spłaty a hipotetycznym – w przypadku, gdyby kredytobiorca od początku zaciągnął kredyt w złotówkach na podstawie zmiennego oprocentowania WIBOR 3M. Następnie bank zmniejszał saldo zadłużenia klienta do spłaty o połowę, a także odejmował od kwoty zobowiązania poniesione koszty ubezpieczenia niskiego wkładu lub podwyższonego oprocentowania. Skutkiem zawartej ugody było umorzenie części kapitału do spłaty.

Zmiana waluty kredytu frankowego na złotówki w ramach pilotażu

Frankowicze mogli podpisać porozumienie w dowolnej placówce mBanku lub przed sądem – jeśli wcześniej wytoczyli postępowanie. Bank przydzielił każdemu klientowi indywidualnego opiekuna ugody.

Według wyliczeń mBanku ugoda w ramach pilotażu pozwoliła klientom zaoszczędzić około 20%. Po przewalutowaniu mogli oni spłacać kredyt złotówkowy z uwzględnieniem stałej (przez 5 lat) stopy procentowej lub zmiennego oprocentowania WIBOR. Bank naliczał dodatkowo własną marżę.

Ugody frankowe: co proponuje mBank?

Po zamknięciu fazy pilotażu mBank rozpoczął oferowanie ugód pozostałym kredytobiorcom. Poinformował, że planuje zaoferować ugodę wszystkim klientom spłacającym kredyty hipoteczne we frankach do połowy 2023 r. Podobnie jak na etapie pilotażu, bank zaproponował przewalutowanie kredytu we frankach na złote po średnim kursie NBP, a także zmniejszenie kapitału do spłaty. Porozumienie zakładało ustalenie salda kredytowego w taki sposób, jakby kredyt hipoteczny od razu był zaciągnięty w złotówkach.

Bank zadeklarował, że sam zwróci się do klientów z propozycją ugody, np. mailowo lub telefonicznie. W związku z tym przypominał im, że warto zadbać o aktualność danych. Poinformował też o braku konieczności zatwierdzenia ugody przed sądem polubownym – frankowicze mogli ją zawrzeć podczas jednej wizyty w każdej placówce mBanku.

Klient mBanku może też samodzielnie skontaktować się z bankiem w sprawie ugody. Wystarczy, że wypełni wniosek online na stronie mbank.pl/ugody – należy podać imię, nazwisko, numer telefonu komórkowego oraz preferowaną placówkę do zawarcia porozumienia. Następnie frankowicz rozmawia telefonicznie z wyznaczonym doradcą banku w sprawie warunków przewalutowania.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Czy przewalutowanie kredytu się opłaca?

Ugoda pozwoli klientowi definitywnie wyeliminować ryzyko kursowe oraz ryzyko stopy procentowej do 5 lat – po tym okresie będzie obowiązywać zmienna rynkowa stawka WIBOR M3. Po przewalutowaniu kredytu z franków szwajcarskich na złotówki bank zwraca koszt ubezpieczenia niskiego wkładu i redukuje kapitał do spłaty.

Dzięki ugodzie frankowej kredytobiorca oszczędza także czas i pieniądze, ponieważ unika formalności związanych z procesem sądowym. MBank zrezygnował z pobierania opłat i prowizji za przewalutowanie kredytu.

Warunki umowy kredytowej po przewalutowaniu

Warunki ugody frankowej z mBankiem są ustalane indywidualnie i podlegają negocjacjom. Kredytobiorca może spłacać kredyt złotówkowy oprocentowany zmienną lub okresowo stałą stopą procentową. Bank utrzymuje stałe oprocentowanie przez okres 5 lat – następnie zaczyna obowiązywać oprocentowanie zmienne, którego wartość jest uzależniona od aktualnej stawki WIBOR.

W niektórych przypadkach skutkiem zawartej ugody z bankiem może być wyższa niż dotychczas rata kredytu do spłaty, na skutek zwiększenia rzeczywistej rocznej stopy oprocentowania (RRSO). Po przewalutowaniu mogą też wzrosnąć całkowite koszty kredytu hipotecznego.

Przewalutowanie kredytu hipotecznego we frankach i innych walutach na wniosek klienta

Klienci mBanku mogą wielokrotnie wnioskować o przewalutowanie kredytu hipotecznego w walutach EUR, USD lub CHF po średnim kursie NBP z dnia podpisania aneksu. Bank przyjmie wniosek pod warunkiem, że zdolność kredytowa kredytobiorcy będzie wystarczająca – do jej oceny może wymagać przedstawienia dodatkowych dokumentów lub ustanowienia zabezpieczenia spłaty.

Po wydaniu pozytywnej decyzji o przewalutowaniu mBank sporządzi aneks do umowy. Następnie klient wybiera datę dokonania takiej transakcji, a po jej zatwierdzeniu przez bank otrzymuje harmonogram spłaty – nie zmienia się okres kredytowania ani terminy regulowania rat. Kredytobiorca ma obowiązek pokryć ze swojego eKonta bieżące odsetki z kredytu, licząc od daty ostatniej spłaty do dnia przewalutowania. Bank pobiera opłaty i prowizje za taką transakcję – zgodnie z aktualną Taryfą Prowizji i Opłat Bankowych.

Wniosek o przewalutowanie kredytu w mBank

Wniosek o przewalutowanie kredytu mBank przyjmie w placówce lub za pośrednictwem mLini – klient podpisuje go w dowolnym oddziale mBanku.

We wniosku o przewalutowanie kredytu powinny znaleźć się m.in. następujące dane:

- imię, nazwisko, PESEL i numer dowodu osobistego kredytobiorcy,

- adres zameldowania i do korespondencji,

- numer umowy kredytu,

- data zawarcia umowy kredytowej,

- wybrane waluty do zamiany,

- numer telefonu i adres e-mail.

Kredyt hipoteczny we frankach a proces w sądzie

Podpisanie ugody nie jest jedynym rozwiązaniem dla osób posiadających kredyt we frankach szwajcarskich. Mogą oni unieważnić umowę w 100 proc. w drodze postępowania sądowego. Jeśli umowa zostanie uznana za niezawartą, kredytobiorca będzie musiał zwrócić nominalną kwotę zaciągniętego kredytu. Bank oddaje wtedy wszystkie pobrane raty, prowizje i inne opłaty. Frankowicz może też złożyć w sądzie wniosek o odfrankowienie kredytu, aby zmniejszyć oprocentowanie i wysokość rat do spłaty. Jeśli kredytobiorca zawrze ugodę z mBankiem, poskutkuje to rezygnacją z roszczeń względem banku.

Przewalutowanie kredytu w mBank: podsumowanie

Kredytobiorcy mogą zdecydować się na przewalutowanie kredytu hipotecznego. MBank proponuje frankowiczom zawarcie takiej transakcji w ramach ugody. Klienci mBanku mogą też na własny wniosek przewalutować kredyt zawarty w innej walucie.

Copywriter z przeszło 10-letnim doświadczeniem. Były pracownik agencji badawczej, analityk rynku, socjolog. Specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu. Pisanie artykułów poprzedza głębokim researchem. Skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/10474/wzrost-stop-procentowych_307aa4.jpg)

:format(jpg)/articles/gallery/image/12071/kredyt-konsolidacyjny_69ec30.jpg)

:format(jpg)/articles/gallery/image/10569/wyliczenia-kalkulator-nad-umowa-kredytowa-obok-m_KfTswcU.com_d91abb.jpg)

:format(jpg)/articles/gallery/image/4759/odsetki-kredytu-wykresy-s%C5%82upkowe-z-liczbami_ad80ad.jpg)