Czy można nadpłacać Bezpieczny Kredyt 2 procent? Zasady wcześniejszej spłaty

:format(jpg)/articles/gallery/image/12320/04-01_nadp%C5%82ata-sp%C5%82ata-bk2_1b_4ea191.png)

Masz Bezpieczny Kredyt 2 procent i myślisz o nadpłacie lub wcześniejszej spłacie? Możesz to zrobić, ale pod pewnymi warunkami. Sprawdź, kiedy nadpłata i wcześniejsza spłata Bezpiecznego Kredytu 2 procent się opłaca. Wyjaśniamy, kiedy możesz to zrobić bez ryzyka utraty dopłat i dodatkowych kosztów.

Nadpłata i wcześniejsza spłata Bezpiecznego Kredytu 2 procent – najważniejsze informacje

- Możesz w dowolnej chwili nadpłacić lub wcześniej spłacić Bezpieczny Kredyt 2 procent. Takie prawo daje ci Ustawa o kredycie hipotecznym.

- Jeśli nadpłacisz kredyt po pierwszych 36 miesiącach od uruchomienia kredytu, nie stracisz dopłat ani nie zapłacisz żadnych prowizji w banku.

- Nadpłata w pierwszych trzech latach umowy może skutkować utratą przyszłych dopłat z Rządowego Funduszu Mieszkaniowego. Nie musisz jednak niczego oddawać.

- Istnieją wyjątki, które pozwalają zachować dopłaty w przypadku Bezpiecznego Kredytu nawet wtedy, gdy nadpłacisz go przed upływem 36 miesięcy. Np. gdy sumaryczna kwota nadpłaty i wkładu własnego nie przekracza 200 tys. zł.

Czym jest Bezpieczny Kredyt 2 procent?

Bezpieczny Kredyt 2 procent już nie obowiązuje. Był wsparciem dla kredytobiorców w ramach rządowego programu „Pierwsze Mieszkanie” – banki przyjmowały wnioski od 1 lipca 2023 do 31 grudnia 2023 roku.

- Dzięki dopłatom oprocentowanie kredytu o stałej stopie w pierwszych 10 latach spłaty wynosi 2 proc.

- Ze wsparcia mogły skorzystać osoby do 45. roku życia, które do tej pory nie miały własnego mieszkania ani domu.

- Program był również przeznaczony dla zainteresowanych zakupem pierwszego mieszkania, którzy mieli wysoką zdolność kredytową, lecz brakowało im środków na wkład własny. Nie musieli go wpłacać dzięki gwarancji Banku Gospodarstwa Krajowego. Mogli więc kupić mieszkanie bez wkładu własnego.

- Bezpieczny Kredyt 2 procent miał pewne ograniczenia – maksymalną kwotę kredytu (500 tys. lub 600 tys. dla par z dziećmi), a także limit gotówkowego wkładu własnego (200 tys. zł) i ceny nieruchomości (1 mln zł). Jednocześnie kredytobiorca nie może w kredytowanym lokalu mieszkalnym albo domu prowadzić działalności gospodarczej.

Skorzystaj z bezpłatnej pomocy eksperta kredytowego

Czy można nadpłacać Bezpieczny Kredyt 2 procent?

Tak, możesz nadpłacić lub całkowicie spłacić Bezpieczny Kredyt 2 proc. – takie prawo daje ci Ustawa o kredycie hipotecznym z dnia 23 marca 2017 r. W przypadku tego programu istnieją jednak pewne ograniczenia – koniecznie je poznaj, zanim nadpłacisz kredyt. Warunki wskazuje je Ustawa z dnia 1 października 2021 r. o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2%.

Uważaj przede wszystkim na datę nadpłaty lub wcześniejszej spłaty, a także kwotę środków, które wpłacisz do banku. Szczegóły wyjaśniamy poniżej.

Bezpieczny Kredyt 2 procent – czy nadpłata powoduje utratę dopłat?

W pewnych okolicznościach, jeśli nadpłacisz Bezpieczny Kredyt 2 procent, możesz stracić prawo do pozostałych dopłat. Stanie się tak, gdy nadpłacisz kredyt w pierwszych 3 latach umowy, a jednocześnie:

- nadpłata kredytu hipotecznego nie dotyczy części wkładu własnego, który pokrył BGK w ramach gwarancji,

- suma twojego wkładu własnego i łącznej wysokości spłaty jest większa niż 200 tys. zł,

- miesięczna rata kredytu powiększona o kwotę nadpłaty przekracza wysokość pierwszej raty przed dopłatą.

Prawo do dopłat stracisz z końcem miesiąca, w którym wpłacisz nadpłatę. W kolejnych miesiącach będziesz płacić wyższą ratę – nie zostanie ona pomniejszona o dopłaty z budżetu państwa.

Jak nadpłacać Bezpieczny Kredyt 2 procent, by nie stracić dopłat?

Nie chcesz stracić dopłat do kredytu hipotecznego? Zadbaj o poniższe kwestie:

- Najlepiej nadpłać kredyt dopiero wtedy, gdy minie co najmniej 36 miesięcy od zaciągnięcia zobowiązania. Sprawdź więc w umowie dokładny dzień, w którym bank udzielił ci kredytu.

- Jeśli zamierzasz nadpłacić Bezpieczny Kredyt 2 procent po upływie trzech lat, pilnuj kwoty kredytu, którą udało ci się już spłacić na rzecz banku. Pamiętaj o limicie 200 tys. zł sumarycznej wysokości spłaty i wkładu własnego.

Np. jeśli wniosłeś 50 tys. zł wkładu własnego, to możesz spłacić maksymalnie 150 tys. zł. - Pamiętaj, że możesz bez negatywnych konsekwencji nadpłacić część kredytu objętą gwarancją BGK. Wysokość udzielonej gwarancji sprawdzisz w umowie kredytowej.

Czy można wcześniej spłacić Bezpieczny Kredyt 2 procent?

Możesz w dowolnym momencie całkowicie spłacić Bezpieczny Kredyt 2 procent. W ten sposób zakończysz umowę wcześniej, dlatego nie będzie już rat, do których Rządowy Fundusz Mieszkaniowy mógłby dopłacać. Stracisz więc przyszłe korzyści, ponieważ kolejne dopłaty po prostu przepadną.

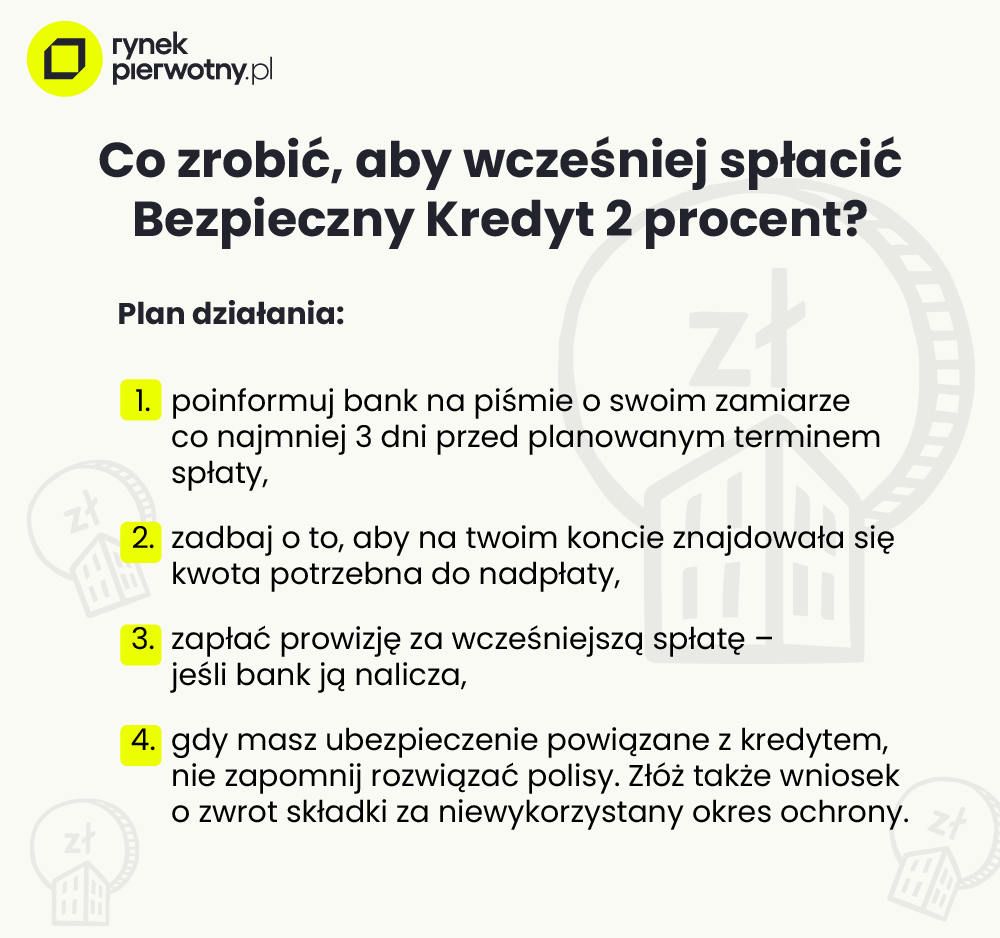

Co zrobić, aby wcześniej spłacić Bezpieczny Kredyt 2 procent? Oto twój plan działania:

Poinformuj bank z wyprzedzeniem (min. 3 dni) o planowanej spłacie i upewnij się, że masz na koncie odpowiednią kwotę. Sprawdź też, czy bank nie nalicza prowizji za wcześniejszą spłatę. Jeśli masz ubezpieczenie do kredytu, rozwiąż je i złóż wniosek o zwrot niewykorzystanej składki.

Czy bank może pobrać prowizję za wcześniejszą spłatę Bezpiecznego Kredytu 2 procent?

Tak, bank może pobrać prowizję za wcześniejszą spłatę (częściową lub w całości) Bezpiecznego Kredytu 2 procent.

Będzie mógł jednak to zrobić tylko wtedy, gdy zdecydujesz się na nadpłatę w ciągu pierwszych 36 miesięcy spłaty. Po tym okresie nie zapłacisz prowizji. W konsekwencji nieznacznie wzrośnie całkowity koszt kredytu.

Banki wskazują wysokość prowizji w umowie kredytowej – wynika ona z Taryfy opłat i prowizji. Poniższa tabela przedstawia stawki, które obowiązują w największych bankach w Polsce.

| Bank | Prowizja za częściową nadpłatę | Prowizja za wcześniejszą spłatę |

|---|---|---|

| PKO BP | 0 zł | 0 zł |

| Pekao S.A. | 0 zł | 0 zł |

| Alior Bank | 0 zł | 0 zł |

| VeloBank | 0 zł | 0 zł |

| ING Bank Śląski | 0 zł | 0 zł |

| mBank | 0 zł | 2 proc. kwoty kapitału pozostałego do spłaty |

| Santander Bank | 0 zł | 0 zł |

| BOŚ Bank | 2 proc. | 2 proc. od kwoty przedterminowej spłaty |

Jakie dokumenty są potrzebne do nadpłaty lub wcześniejszej spłaty kredytu?

Jeśli chcesz nadpłacić Bezpieczny Kredyt 2 procent, złóż do banku wniosek (dyspozycję) o nadpłatę. Zrobisz to w oddziale banku lub online. Niektóre banki wymagają dodatkowo wypełnienia formularza lub sporządzenia aneksu do umowy.

Przy wcześniejszej spłacie również składasz wniosek. Bank wyliczy pozostałe to spłaty saldo, po twojej stronie będzie zorganizowanie tych środków na koncie.

Czy można sprzedać mieszkanie z Bezpiecznym Kredytem 2 proc.? Sprawdź

Co się dzieje z dopłatami po całkowitej spłacie Bezpiecznego Kredytu 2 procent?

Gdy przedwcześnie spłacisz cały Bezpieczny Kredyt 2 procent, nie otrzymasz już żadnej następnej dopłaty. Nie musisz oddawać dopłat, które już otrzymałeś – utrata dopłat wiąże się tylko z tym, że stracisz przyszłe korzyści.

Istnieje jednak pewien wyjątek. Trzeba zwrócić dopłaty powiększone o odsetki, jeśli jeszcze przed całkowitą spłatą kredytu złamiesz co najmniej jeden z warunków programu – np.:

- sprzedasz, wynajmiesz lub użyczysz lokal innej osobie,

- wyprowadzisz się z niego,

- zaczniesz w nim prowadzić działalność gospodarczą,

- kupisz inne mieszkanie lub dom.

Po którymś z takich zdarzeń będziesz musiał zwrócić wszystkie uzyskane dopłaty.

Na czym polega refinansowanie kredytu? Sprawdź, jak skorzystać

Nadpłata i wcześniejsza spłata Bezpiecznego Kredytu 2 procent – podsumowanie

Możesz w każdej chwili nadpłacić lub całkowicie spłacić Bezpieczny Kredyt 2 procent. Będzie jednak najbezpieczniej, jeśli zrobisz to dopiero po upływie trzech lat od udzielenia kredytu. Jeśli wcześniej go nadpłacisz lub całkowicie spłacisz, a nie spełniasz żadnego z pozostałych warunków (np. nie mieścisz się w limicie 200 tys. zł), stracisz kolejne dopłaty z programu i zapłacisz prowizję w banku.

Nadpłata i wcześniejsza spłata Bezpiecznego Kredytu 2 procent – często zadawane pytania

Czy można nadpłacać Bezpieczny Kredyt 2 procent?

Tak, możesz w dowolnej chwili nadpłacić Bezpieczny Kredyt 2 procent. Pozwala ci na to ustawa o kredycie hipotecznym.

Czy wcześniejsza spłata Bezpiecznego Kredytu 2 procent powoduje utratę dopłat?

Możesz stracić dopłaty do Bezpiecznego Kredytu 2 procent, jeśli nadpłacisz go lub spłacisz w całości przed upływem 36 miesięcy od zawarcia umowy kredytowej z bankiem. Będziesz jednak nadal otrzymywać dopłaty, gdy spełnisz jeden z warunków:

• nadpłacisz wyłącznie część kredytu objętą gwarancją BGK,

• zmieścisz się w limicie 200 tys. zł łącznej kwoty wkładu własnego i wysokości spłaty,

• rata kredytu powiększona o nadpłatę nie będzie wyższa niż wartość pierwszej raty przed dopłatą.

Czy można spłacić Bezpieczny Kredyt 2 procent przed upływem 10 lat?

Tak, możesz spłacić Bezpieczny Kredyt 2 procent przed upływem 10 lat. Stracisz wtedy jednak przyszłe dopłaty z programu. Możesz również zapłacić prowizję za wcześniejszą spłatę – jeśli twój bank ją nalicza.

Czy nadpłata Bezpiecznego Kredytu 2 procent skraca okres kredytowania?

Domyślnie nadpłata Bezpiecznego Kredytu 2 procent nie skraca okresu kredytowania, lecz skutkuje tym, że płacisz niższą miesięczną ratę. Bank może jednak zgodzić się, aby na twój wniosek skrócić okres spłaty i zachować wysokość raty bez zmian. Może pobrać opłatę za skrócenie okresu kredytowania.

Czy można sprzedać mieszkanie z Bezpiecznym Kredytem 2 procent?

Możesz w dowolnej chwili sprzedać mieszkanie z Bezpiecznym Kredytem 2 procent – pod warunkiem, że uzyskasz zgodę banku oraz promesę, czyli zobowiązanie, że wykreśli hipotekę z księgi wieczystej, gdy spłacisz cały kredyt. Gdy sprzedasz nieruchomość, nie będziesz już otrzymywać kolejnych dopłat do rat.

Gdzie sprawdzić datę zaciągnięcia kredytu lub wysokość gwarancji BGK?

Datę zaciągnięcia kredytu i wysokość grawancji BGK znajdziesz w swojej umowie kredytowej, którą zawarłeś z bankiem.

Analityk rynku, socjolog, były pracownik agencji badawczej, autor z przeszło 10-letnim doświadczeniem; specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu; pisanie artykułów poprzedza głębokim researchem, a skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika. Z portalem RynekPier.

Ekspert rynku kredytów hipotecznych z ponad 15-letnim doświadczeniem zdobytym w wiodących polskich bankach, gdzie odpowiadał zarówno za sieci sprzedaży, jak i rozwój produktów hipotecznych. Kilka lat pracował również w branży konsultingowej uczestnicząc w projektach transformacji biznesowej i technologicznej sektora finansowego.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/7594/07-17_kupno-mieszkania-za-gotowke_cover_714522.png)

:format(jpg)/articles/gallery/image/8799/07-10_mieszkanie-w-systemie-10-90_cover_2_51281b.png)

:format(jpg)/articles/gallery/image/1569/07-08_formy-platnosci-za-mieszkanie_cover_15f36c.png)

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)