Konta i karty nadal są tańsze niż 3 lata temu?

Data publikacji: 19.01.2016, Data aktualizacji: 19.01.2016

:format(jpg)/articles/gallery/image/5265/851ca7.jpg)

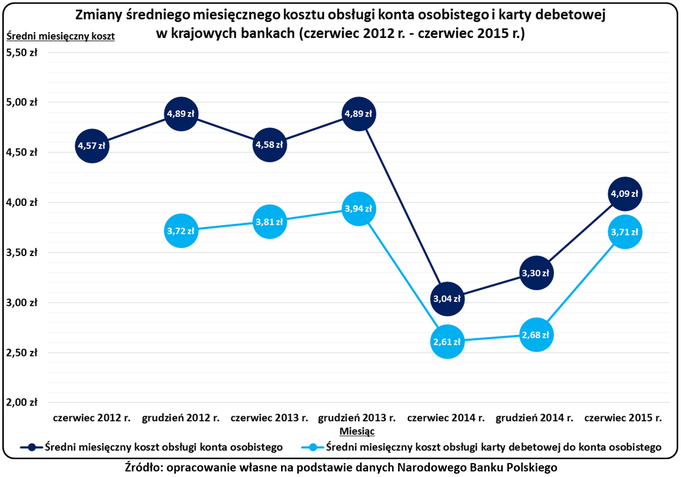

Konta osobiste i karty debetowe były najtańsze w połowie 2014 roku …

Analizowanie kosztu prowadzenia kont osobistych, jest dość żmudnym i czasochłonnym zadaniem. Mimo tego, Departament Systemu Płatniczego w Narodowym Banku Polskim regularnie sprawdza średnie miesięczne opłaty za obsługę konta osobistego i karty płatniczej. Eksperci NBP badają również koszty innych czynności (np. wypłaty gotówki z „obcego” bankomatu). Analiza Narodowego Banku Polskiego uwzględnia podstawowe rachunki z oferty największych krajowych banków. Pracownicy NBP biorą pod uwagę między innymi takie rachunki jak: Konto za Zero (PKO BP), Konto Direct (ING Bank Śląski), eKonto (mBank), Konto Getin UP (Getin Bank), Eurokonto Aktywne (Pekao) i Konto Godne Polecenia (BZ WBK). Średnie stawki za prowadzenie ROR-u i obsługę karty debetowej, są obliczane na przykładzie osoby niespełniającej dodatkowych wymagań banku (np. związanych z wartością miesięcznych wpłat).

Narodowy Bank Polski obecnie udostępnia szczegółowe wyniki swoich badań, które dotyczą trzyletniego okresu (czerwiec 2012 r. - czerwiec 2015 r.). Na podstawie informacji zebranych przez NBP można stwierdzić, że do końca 2013 r. średnie opłaty za konto i kartę kształtowały się na dość stabilnym poziomie (patrz poniższy wykres). Łączny koszt obsługi ROR-u i „debetówki” był najwyższy w grudniu 2013 r. (4,89 zł/m-c + 3,94 zł/m-c). Pół roku później, analogiczne opłaty osiągnęły poziom niższy o 38% (konto) i 34% (karta). Ten spadek wyników był związany głównie z wprowadzeniem znacznie atrakcyjniejszej oferty przez dwa analizowane banki (BZ WBK i BGŻ). Niestety w kolejnych kwartałach, posiadacze kont osobistych i „debetówek” znów mogli odczuć podwyżki. Zmiany w nieco większym stopniu dotyczyły kart debetowych (patrz poniższy wykres).

Informacje zgromadzone w poniższej tabeli wskazują, że podwyżki dotyczyły też opłat za pobranie gotówki z „obcych” bankomatów. Przy okazji warto zwrócić uwagę na systematyczny spadek liczby banków analizowanych przez NBP (z 23 instytucji do 18 instytucji). Był to efekt postępującej konsolidacji sektora bankowego. Ten proces zmniejszał konkurencję również w segmencie kont osobistych. Przez trzy lata (czerwiec 2012 r. - czerwiec 2015 r.) z krajowego rynku zniknęły m.in. takie marki jak Nordea, Polbank EFG i Kredyt Bank.

Konsolidacja rynku bankowego na pewno nie była jedyną przyczyną podwyżek, które rozpoczęły się prawie półtora roku przed wprowadzeniem podatku od aktywów bankowych. Banki próbowały powetować sobie zmiany związane ze:

- spadkiem stóp procentowych NBP i oprocentowania kredytów

- ustawową obniżką opłat interchange (opłaty interchange od 29 stycznia 2015 r. wynoszą maksymalnie 0,20% wartości transakcji wykonywanej kartą debetową, od 1 lipca 2014 r. podobne ograniczenie wynosiło 0,50%, a wcześniej średnia stawka przekraczała 1,20%)

- wzrostem składek na Bankowy Fundusz Gwarancyjny (2012 r. - 0,099% podstawy, 2013 r. - 0,109%, 2014 r. - 0,137%, 2015 r. - 0,239%)

- kosztami wypłat gwarancyjnych dla klientów SKOK-u Wołomin i SKOK-u Wspólnota (łącznie 3,064 mld zł)

Warto dodać, że wymienione zmiany w pierwszej kolejności wpłynęły na wysokość premii i moneybacków, a dopiero później banki zaczęły podnosić opłaty. Nagrody dla osób często płacących kartą, obecnie są już rzadkością na rynku kont osobistych.

Opłaty za swoje rachunki podwyższy m.in. ING, Raiffeisen oraz Citibank

Wiodące banki już w lutym 2016 r. zapłacą pierwszą ratę nowego podatku od aktywów. Instytucje prowadzące konta, uwzględniają też niespodziewane koszty wypłat gwarancyjnych dla klientów SK Banku i SKOK-u Kujawiak. Dlatego możemy spodziewać się wielu zmian w tabelach opłat i prowizji dotyczących kont osobistych. Na razie pewne modyfikacje w ofercie zapowiedziały m.in. następujące instytucje:

- ING Bank Śląski (wprowadzenie każdorazowej opłaty 2,50 zł dla posiadaczy Konta Direct, którzy więcej niż raz w miesiącu skorzystają z „obcych” bankomatów - od 29 stycznia 2016 r.)

- Citi Handlowy (podwyżka miesięcznej opłaty za prowadzenie CitiKonta o 2 zł/m-c lub 3 zł/m-c - od 1 marca 2016 r.)

- Raiffeisen Polbank (wprowadzenie bezwarunkowej opłaty wynoszącej 3 zł/m-c za kartę debetową do Konta Wygodnego i Konta Premium - od 1 marca 2016 r. )

Zwolennicy dodatkowego opodatkowania banków argumentują, że presja konkurencyjna ze strony SKOK-ów i sektora spółdzielczego utrudni „przerzucanie” kosztów podatku na klientów największych banków. Już za 3 - 4 miesiące będziemy wiedzieli, czy takie zjawisko rzeczywiście ma miejsce.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/5680/af0ee1.jpg)

:format(jpg)/articles/gallery/image/12506/oddzial-citi-handlowy-oferujacy-kredyty-konsolidacyjne_49b589.jpg)

:format(jpg)/articles/gallery/image/12342/kredyty-hipoteczne-bez-biku-ilustracja_ae61f8.jpg)

:format(jpg)/articles/gallery/image/7300/prowizja-agenta-nieruchomosci-ilustracja_eb034d.jpg)