Przejęcie mieszkania przez bank - ile mieszkań mogą przejąć banki?

:format(jpg)/articles/gallery/image/9458/f73282.jpg)

Spora część wyroków eksmisyjnych jest następstwem niepłaconego czynszu, a nie zaległych rat kredytu. Warto jednak zdawać sobie sprawę, że liczba Polaków potencjalnie zagrożonych eksmisją z powodu kredytu mieszkaniowego lub pożyczki hipotecznej przekracza 100 000 osób.

Z tego artykułu dowiesz się m.in.:

- o ile wzrosły raty kredytów mieszkaniowych

- ilu Polaków jest zagrożonych eksmisją

- na czym polega sprzedawanie długu

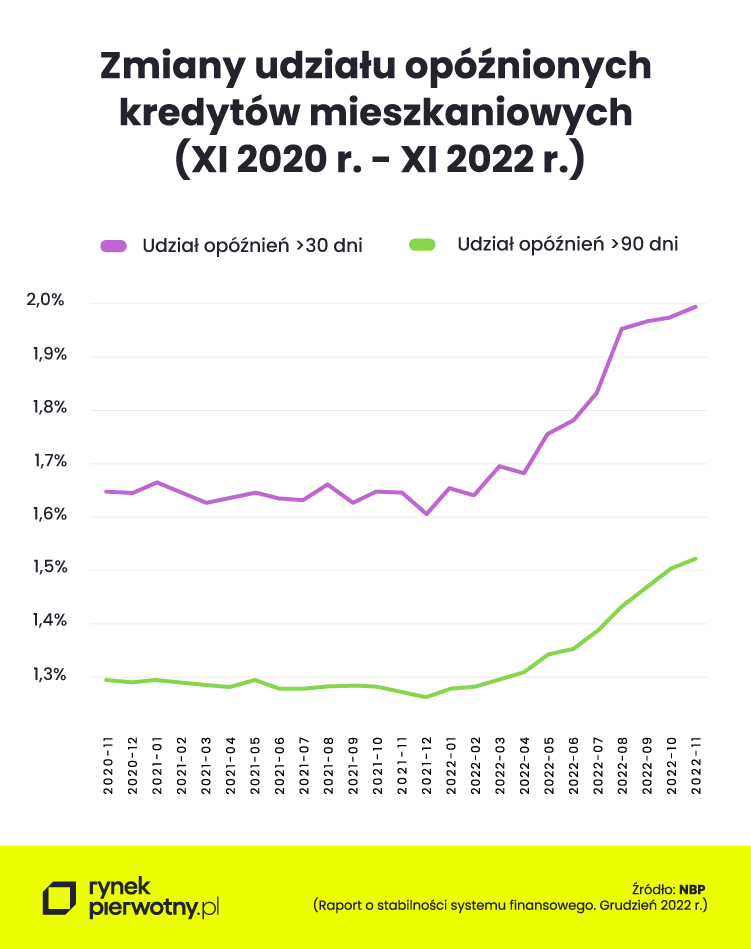

Niespłacane kredyty mieszkaniowe w 2022 roku - statystyki

W panelu analitycznym Biura Informacji Kredytowej można znaleźć ciekawe dane na temat liczby i wartości nieterminowo spłacanych kredytów mieszkaniowych. Według tych danych BIK, pod koniec listopada 2022 r. około 1,5%/40 000 kredytów mieszkaniowych cechowało się opóźnieniem w spłacie wynoszącym powyżej 90 dni. W przypadku takich „hipotek”, maleją szanse na uniknięcie interwencji komornika albo sprzedaży długu firmie windykacyjnej. Duża część kredytów z opóźnieniem wynoszącym ponad 90 dni jest już po prostu trwale niespłacalna. Nieco lepiej przedstawia się sytuacja dotycząca kredytów mieszkaniowych z opóźnieniem 30 dni - 90 dni, których pod koniec listopada 2022 r. było około 0,5% (13 000).

Informacje zgromadzone przez BIK wskazują, że pod koniec listopada 2022 r. liczba i wartość kredytów mieszkaniowych opóźnionych o ponad 30 dni/90 dni, niestety była wyższa od wyników sprzed 12 miesięcy oraz 24 miesięcy. W tym kontekście, znaczenie na pewno miał wzrost rat kredytów mieszkaniowych w PLN o około 100% - 120% względem połowy 2021 roku. Jak widać, wprowadzenie przez rząd ustawowych wakacji kredytowych nie rozwiązało wszystkich problemów ze spłatą „hipotek”.

Ile osób w Polsce może stracić mieszkanie?

Po przyjęciu liczby problematycznych kredytów mieszkaniowych na poziomie 40 000 (pod koniec listopada 2022 r.), można łatwo oszacować, że potencjalne zagrożenie eksmisją obecnie dotyczy około 100 000 osób. Taki rachunek wynika z przemnożenia liczby „złych” kredytów mieszkaniowych przez przeciętną wielkość gospodarstwa domowego w Polsce (ok. 2,5 osoby).

Warto jednak zdawać sobie sprawę, że wspomniany wynik uwzględnia tylko zagrożenie eksmisjami związanymi z kredytem mieszkaniowym. W praktyce zagrożenie eksmisyjne dotyczy również innych grup kredytobiorców. Najważniejszą z nich są posiadacze pożyczek bankowych z zabezpieczeniem hipotecznym na mieszkaniu lub domu.

Sprzedawanie długu

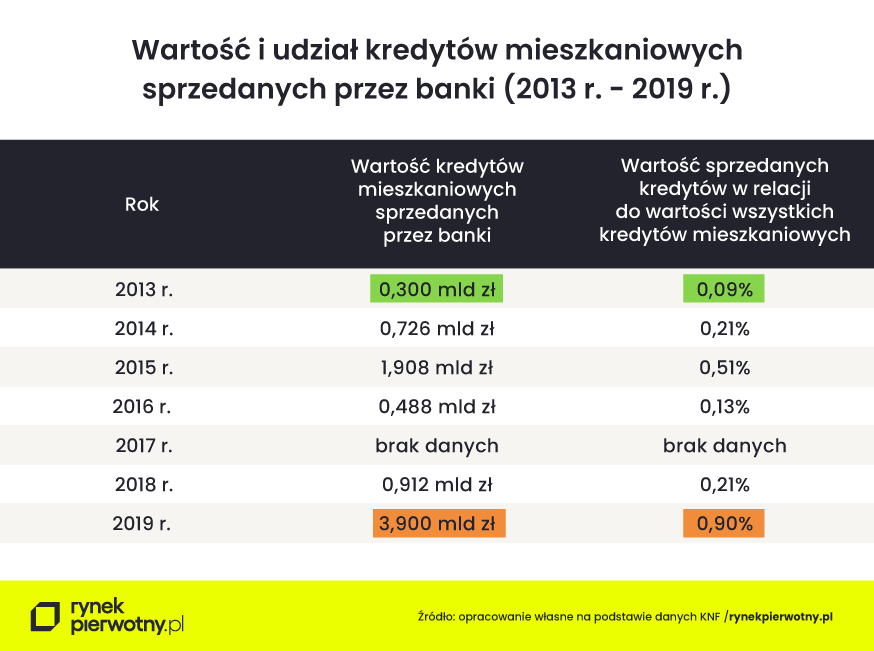

Warto dodać, że czasem w przeszłości pozytywne zmiany odsetka niespłacanych kredytów mieszkaniowych wynikały głównie z działań banków. Mowa o tak zwanym „czyszczeniu bilansu”. Przykładowo, od stycznia do grudnia 2019 r. kredytodawcy sprzedali firmom windykacyjnym oraz podobnym podmiotom kredyty mieszkaniowe o rekordowej wartości 3,90 mld zł.

Te sprzedane kredyty stanowiły 0,90% sumy wszystkich umów finansujących mieszkania (patrz poniższa tabela). Porównywalne wyniki z poprzednich lat były znacznie mniejsze. Można żałować, że KNF nie zawsze podaje roczną wartość kredytów mieszkaniowych podlegających sprzedaży. Przykładem są lata 2020 - 2022.

Podsumowanie

W nawiązaniu do analizowanych informacji warto wspomnieć, że decyzja banku o sprzedaży niespłacanego kredytu firmie windykacyjnej, niekoniecznie musi być najgorszym wariantem dla dłużnika. Firmy windykacyjne często są bardziej skłonne niż banki do negocjacji warunków spłaty lub częściowego umorzenia długu.

Opisywana sytuacja wynika ze sposobu działania windykatora kupującego kredyt mieszkaniowy za część jego nominalnej wartości (np. 30% - 40%). Dzięki taniemu zakupowi długu, firma windykacyjna może osiągnąć zysk nawet wtedy, gdy zobowiązanie nie zostanie spłacone w 80% - 100% kwoty wcześniej należnej bankowi.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku; jego obszary zainteresowania to rynek nieruchomości, polityka mieszkaniowa, prawo nieruchomości, prawo finansowe i szeroko pojęte finanse osobiste; chętnie podejmuje tematy wykraczające poza największe rynki mieszkaniowe oraz wątki związane z wpływem historii na mieszkalnictwo. Studiował ekonomię (lata 2007 - 2013) oraz finanse i rachu.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)

:format(jpg)/articles/gallery/image/10212/04-22_dwa-kredyty-na-jedna-nieruchomosc_49f294.png)

:format(jpg)/articles/gallery/image/12249/04-03_bk2-podsumowanie_03-31_sprzeda%C5%BC-mieszkania-z-rodzinny_KNex3hu.png)

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)