Zmiany w cenach za metr kwadratowy mieszkania

:format(jpg)/articles/gallery/image/7503/ad2b40.jpg)

Nasze wyobrażenia na temat cen lokali są kształtowane głównie przez informacje napływające z Warszawy oraz innych metropolii. Tymczasem w wielu mniejszych miejscowościach, zakup mieszkania za 2500 zł/mkw. - 3500 zł/mkw. nie jest czymś nadzwyczajnym. Nawet średnia transakcyjna cena lokali dla całej Polski (około 4400 zł/mkw.), w 2015 roku była znacznie niższa od analogicznych stawek z Warszawy, Krakowa lub Wrocławia. Warto zdawać sobie sprawę, że jeszcze stosunkowo niedawno cena typowego mieszkania sprzedawanego w Polsce, nie przekraczała 1500 zł/mkw.

Takie czynniki jak boom mieszkaniowy, popularyzacja kredytów hipotecznych, wzrost przeciętnej płacy i rządowe dopłaty skutecznie wywindowały cenę lokali do obecnego poziomu. Dane GUS-u wskazują, że to nie jedyna ciekawa zmiana, jaką można było zaobserwować przez ostatnie kilkanaście lat.

Dzięki kredytom we franku kupowane mieszkania bardzo szybko „urosły”

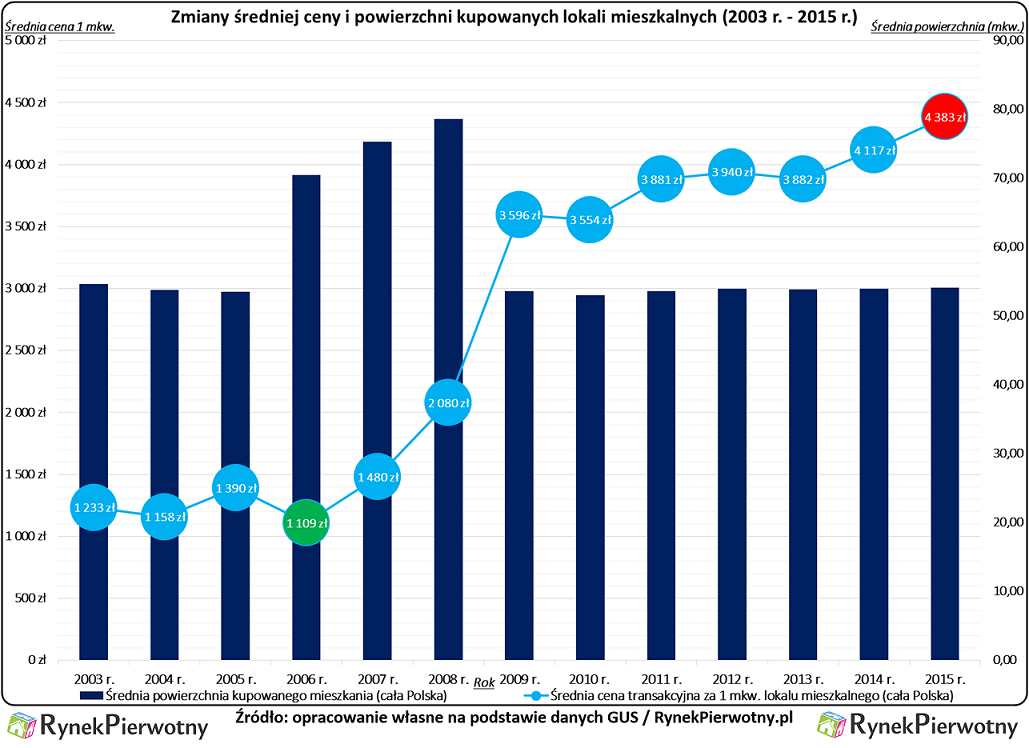

Ciekawe dane na temat ogólnopolskich cen mieszkań, pochodzą z rocznych zestawień, które GUS przygotowuje na podstawie aktów notarialnych. Takie notarialne dane wydają się znacznie bardziej wiarygodne, niż ceny metrażu szacowane w inny sposób. Główny Urząd Statystyczny podaje średnie transakcyjne ceny 1 mkw. lokali tylko w cyklu rocznym (a nie na przykład kwartalnym). Mimo tego uogólnienia, na poniższym wykresie możemy łatwo zauważyć trzy fazy zmian średnich cen mieszkań z całej Polski. Po stabilizacji tych stawek na poziomie 1100 zł/mkw. - 1400 zł/mkw. (lata 2003 - 2006), nastąpił szybki wzrost spowodowany boomem mieszkaniowym. W 2009 roku średni koszt zakupu 1 mkw. mieszkania, wynosił już prawie 3600 zł/mkw.

Ten poziom utrzymał się dzięki dopłatom z programu Rodzina na Swoim (RnS). Gdy program RnS przestał działać, istniała już lepsza relacja między poziomem płac nabywców i cenami metrażu. W tym kontekście warto pamiętać, że mieszkania zwykle kupują osoby posiadające dość stabilną sytuację zawodową i przynajmniej przeciętne dochody, a nie tzw. prekariusze. Program Rodzina na Swoim z pewnością był czynnikiem wpływającym na wzrost cen z lat 2010 - 2012 (2010 r. - średnia cena 1 mkw. mieszkania - 3554 zł, 2012 r. - 3940 zł). Podobne efekty cenowe miał program MdM. Jego popularyzacja jest jedną z przyczyn, które tłumaczą spory wzrost średniej ceny 1 mkw. w 2015 r. (4117 zł - 2014 rok, 4383 zł - 2015 rok).

Po odpowiednim przekształceniu danych GUS-u, można również przeanalizować zmiany średniej powierzchni mieszkań kupowanych w całym kraju. Wyniki analizy wskazują, że przeciętny metraż „M” nabywanego przez Polaków, oscylował na poziomie 53 mkw. - 55 mkw. Ciekawym wyjątkiem były lata 2006 - 2008. W 2008 r. średnia powierzchnia kupowanego mieszkania zbliżała się już do 80 mkw. Przyczyną tak dużego wzrostu metrażu nabywanych lokali, była między innymi popularność kredytów w CHF oraz liberalna polityka banków. Warto zwrócić uwagę, że sytuacja wróciła do normy już w 2009 roku. Wtedy eskalacja kryzysu finansowego zupełnie zmieniła politykę kredytodawców.

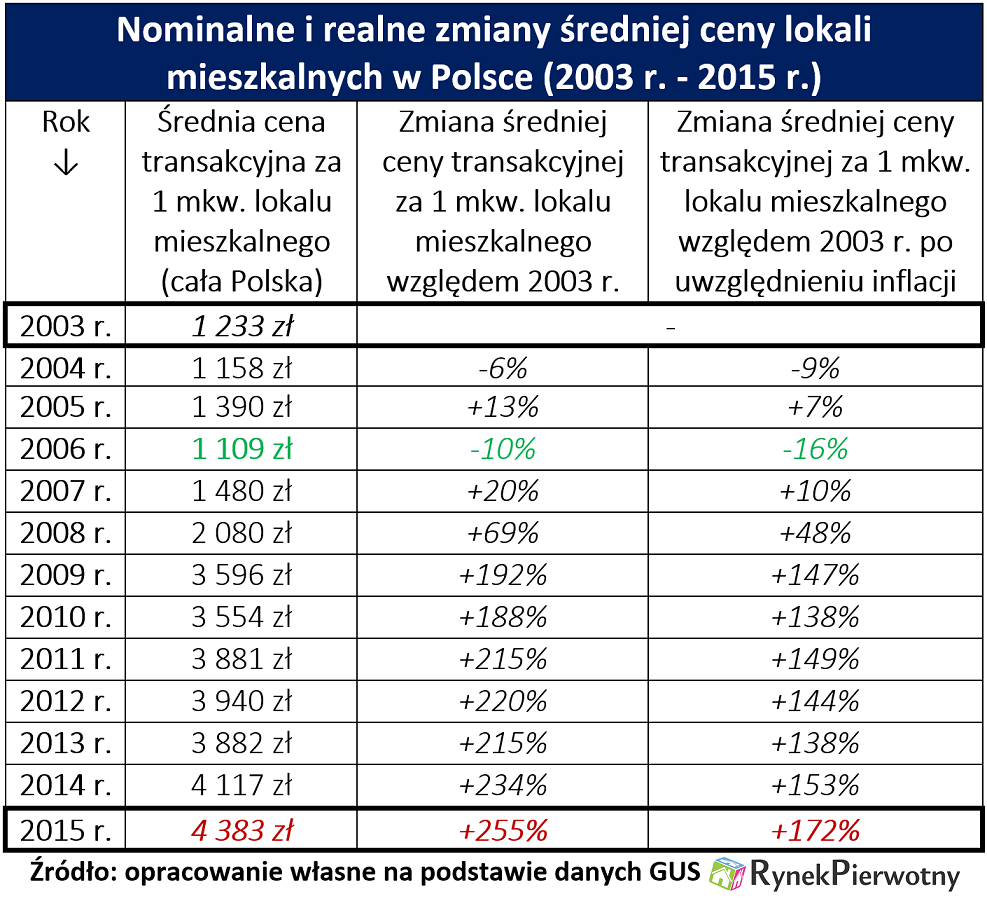

Od 2003 r. do 2015 r. średni koszt zakupu lokalu realnie wzrósł o 170% …

Dane Głównego Urzędu Statystycznego można również wykorzystać do obliczenia zmian średniej ceny 1 mkw. mieszkań. Według danych z całego kraju, taka przeciętna stawka pomiędzy 2003 r. i 2015 r. wzrosła o 255%. Skala podwyżek będzie nieco mniejsza, jeżeli dodatkowo weźmiemy pod uwagę skumulowaną inflację CPI. Po uwzględnieniu wzrostu cen w gospodarce okazuje się, że od 2003 r. do 2015 r. średni koszt zakupu 1 mkw. wzrósł o 172%. Taka realna zmiana ceny 1 mkw. w ciągu 12 lat również robi spore wrażenie.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku; jego obszary zainteresowania to rynek nieruchomości, polityka mieszkaniowa, prawo nieruchomości, prawo finansowe i szeroko pojęte finanse osobiste; chętnie podejmuje tematy wykraczające poza największe rynki mieszkaniowe oraz wątki związane z wpływem historii na mieszkalnictwo. Studiował ekonomię (lata 2007 - 2013) oraz finanse i rachu.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/7963/01-30_targi-mieszkaniowe_11_rzeszow_2cc4ec.png)

:format(jpg)/articles/gallery/image/12600/najlepsze-miasta-do-zycia-w-polsce_2026_c0dc1a.png)

:format(jpg)/articles/gallery/image/12630/03-16_plan-ogolny-dla-warszawy_2_cover2_85ded4.png)

:format(jpg)/articles/gallery/image/12132/promocje-deweloperskie_db37f5.jpg)