Polskie „hipoteki” najdroższe w Europie?

Data publikacji: 25.09.2025, Data aktualizacji: 25.09.2025

Średnia ocen 5/5 na podstawie 1 głosu

:format(jpg)/articles/gallery/image/4759/odsetki-kredytu-wykresy-s%C5%82upkowe-z-liczbami_ad80ad.jpg)

Decyzje Rady Polityki Pieniężnej podjęte wiosną i na początku lata 2025 r. przyniosły wytchnienie kredytobiorcom. Jednak mimo ostatnich „cięć” stóp procentowych NBP, oprocentowanie rodzimych kredytów mieszkaniowych okazuje się jednym z najwyższych w Unii Europejskiej. Przyczyną tego stanu rzeczy jest m.in. relatywnie niski (względem polskiego) poziom stóp procentowych na terenie Strefy Euro. Znaczenie mają również wysokie marże odsetkowe w krajowych bankach oraz kwestie podatkowe i prawne. Warto przyjrzeć się sytuacji, bazując na ciekawych informacjach Europejskiego Banku Centralnego oraz Europejskiej Rady do spraw Ryzyka Systemowego.

Z tego artykułu dowiesz się m.in.:

- jakie jest oprocentowanie kredytów w Polsce i w Europie,

- dlaczego marża odsetkowa w polskich kredytach jest wysoka,

- co wpływa na wzrost marży kredytów.

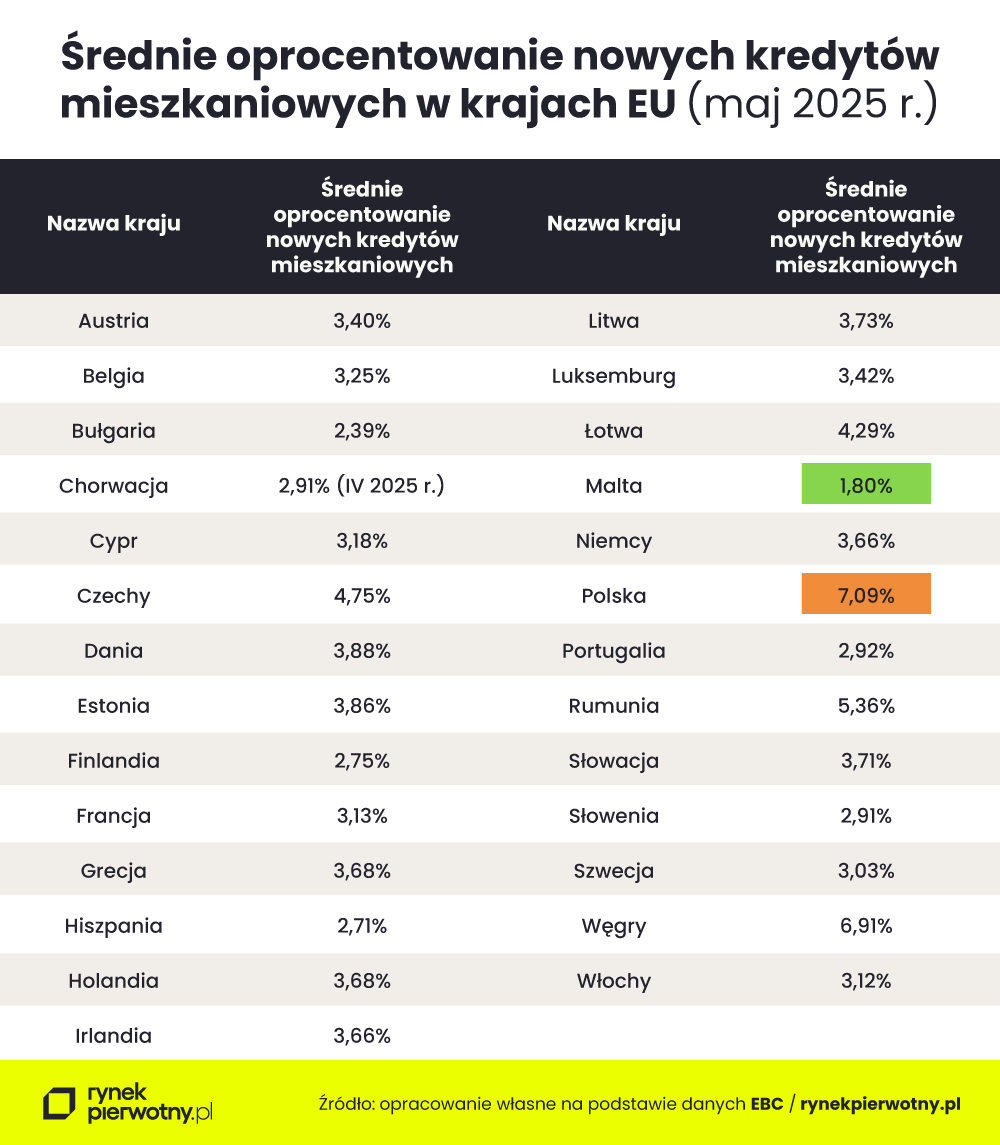

Wiosną 2025 r. polskie nowe „hipoteki” najdroższe w UE

Informacje na temat aktualnego oprocentowania kredytów mieszkaniowych można znaleźć w bazie danych Europejskiego Banku Centralnego (EBC). Przy porównywaniu danych z różnych państw Europy warto zwrócić uwagę, że prócz oprocentowania w skali roku czasem bywa podawany też wskaźnik APRC. Jest to unijny odpowiednik Rzeczywistej Rocznej Stopy Oprocentowania (RRSO), która zgodnie z polskim prawem prezentuje całkowity koszt kredytu. My jednak zajmiemy się standardowym wskaźnikiem, czyli średnim oprocentowaniem nowych kredytów mieszkaniowych – tym bardziej, że dane na temat RRSO/APRC są dostępne dla niewielkiej grupy krajów.

Informacje przedstawione w poniższej tabeli dotyczą właśnie średniego oprocentowania nowych kredytów mieszkaniowych w skali roku. Nietrudno zauważyć, że pomimo majowej decyzji RPP, Polska w maju 2025 r. nadal była krajem UE, który cechował się najwyższym średnim oprocentowaniem nowych „hipotek” (7,09%). Podany wynik uwzględnia tylko kredyty mieszkaniowe udzielane w złotym. Nie jest to problem, gdyż umowy rozliczane w krajowej walucie obecnie stanowią około 99% rynku hipotecznego (dane Centrum AMRON z I kw. 2025 r.).

Oprocentowanie kredytów – Polska vs Europa

Warto wspomnieć, że jeszcze pod koniec 2023 r. to Węgry były niechlubnym liderem Unii Europejskiej pod względem wysokiego oprocentowania nowych kredytów mieszkaniowych. Później sytuacja uległa zmianie na niekorzyść Polski. Prócz Polski i Węgier, w świetle danych z maja 2025 r. niekorzystnie wyróżnia się np. Rumunia, a zbytnich powodów do zadowolenia nie mają też czescy kredytobiorcy – zwłaszcza jeśli spojrzą na sytuację dotyczącą np. Hiszpanii (2,71%), Finlandii (2,75%) oraz Francji (3,13%). Jeszcze taniej było w maju 2025 r. na dwóch małych rynkach hipotecznych – maltańskim (1,80%) i bułgarskim (2,39%).

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

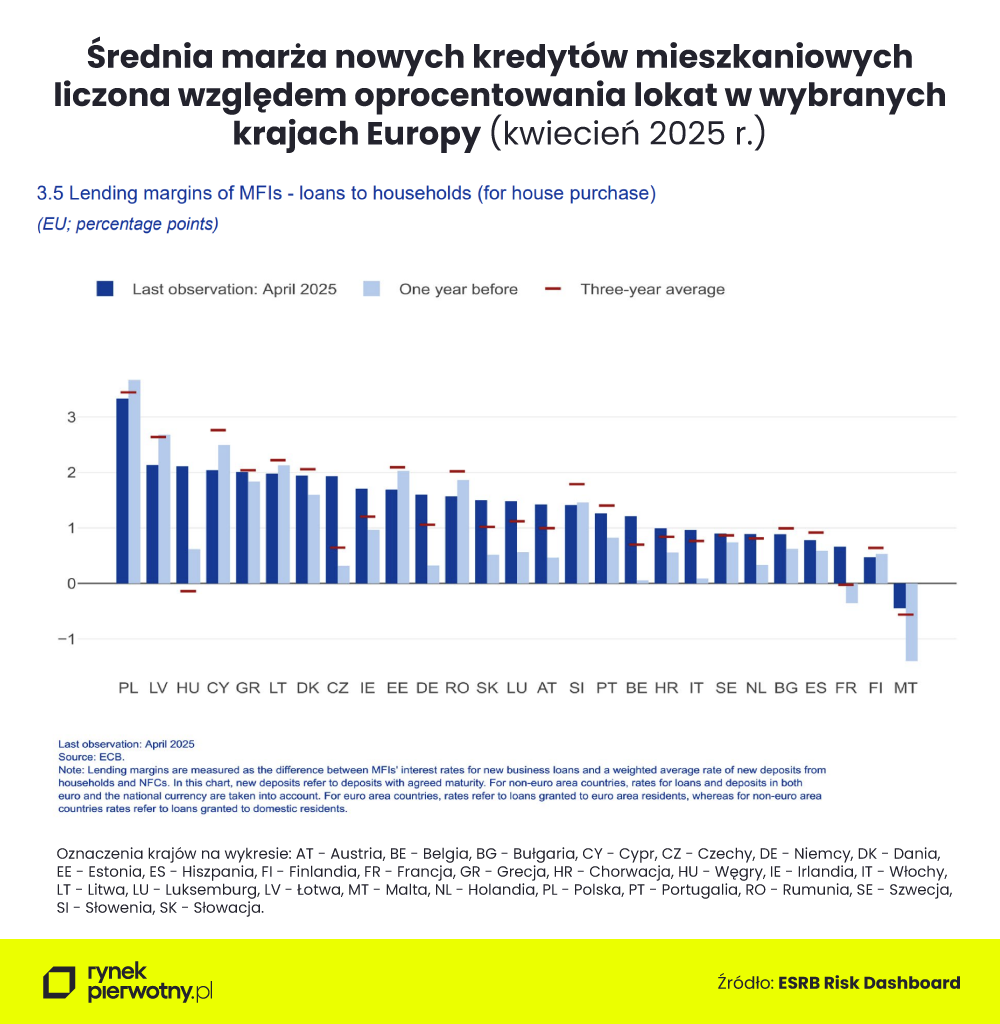

Marża odsetkowa w krajowych „hipotekach” jest wysoka

Wpływ stóp procentowych na przedstawione wyniki można wyeliminować np. poprzez obliczenie marży odsetkowej. W tym znaczeniu marża odsetkowa jest różnicą pomiędzy średnim oprocentowaniem nowych kredytów mieszkaniowych oraz średnim oprocentowaniem nowych lokat dla gospodarstw domowych i przedsiębiorstw pozafinansowych.

Marża kredytu hipotecznego - co warto wiedzieć? SPRAWDŹ

Według danych ESRB, czyli Europejskiej Rady do spraw Ryzyka Systemowego (European Systemic Risk Board), marża odsetkowa obliczona dla Polski wyniosła w kwietniu 2025 r. ponad 3,00 punkty procentowe (p.p.). To oznacza, że średnie oprocentowanie nowego kredytu mieszkaniowego było o ponad 3,00 p.p. wyższe od analogicznej stawki dla zakładanych lokat. Podobne wyniki dla Polski odnotowano rok wcześniej (w kwietniu 2024 roku), a także uwzględniając średnią z trzech poprzednich lat. Innymi słowy, statystyczny bank zarabiał ponad 3,00 punkty procentowe na różnicy oprocentowania między nowym kredytem mieszkaniowym a lokatą. Na rentowność „hipotek” wpływały też jednak inne czynniki – związane np. z kosztami udzielania i obsługi kredytów.

Wynik obliczony dla Polski, niestety okazał się najwyższy w grupie 27 analizowanych krajów Starego Kontynentu, co potwierdza poniższy wykres. Spłacalność rodzimych kredytów mieszkaniowych jest dobra, więc trudno szukać wytłumaczenia wysokich marż odsetkowych kwestią dużego ryzyka związanego z powszechną niewypłacalnością kredytobiorców. Dane Bankowego Funduszu Gwarancyjnego wskazują, że wiosną 2025 r. łączny udział zagrożonych kredytów mieszkaniowych spadł do bardzo niskiego poziomu (1,4% w kwietniu i maju 2025 r.). Pięć lat wcześniej analogiczny wynik przekraczał 2,3%.

Nie tylko banki - co wpływa na wzrost marży kredytów?

Raport NBP o stabilności systemu finansowego z czerwca 2025 r. zwraca uwagę na dwa nieoczywiste czynniki zwiększające marże. W pierwszej kolejności chodzi o podatek bankowy, który podwyższa (według obliczeń NBP) poziom marż o około 0,4 punktu procentowego. Znaczenie mają również niejasne przepisy dotyczące zasad naliczania prowizji za wcześniejszą spłatę, które skutkują „przerzucaniem” efektów finansowych nadpłat (dla banku) na wszystkich kredytobiorców. Analiza NBP sugeruje, że te dwa czynniki mogą zwiększać okresowo stałe oprocentowanie kredytów mieszkaniowych o 1,0 - 1,5 punktu procentowego. A przecież kredyty z okresowo stałą stawką były zdecydowanie najbardziej popularne w I poł. 2025 r.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12317/03-04_bk2-rodzinny-kredyt-mieszkaniowy-a-sprzeda%C5%BC-mieszkani_Q4xv4BN.png)

:format(jpg)/articles/gallery/image/1406/03-01_ubezpieczenie-pomostowe_1_cover_cc010d.png)

:format(jpg)/articles/gallery/image/9447/kom%C3%B3rka-lokatorska-i-miejsce-postojowe-koszt_46a30e.png)

:format(jpg)/articles/gallery/image/2731/03-03_wakacje-kredytowe_1_cover_83e8f6.png)