Podatek od działek wzrósł o 2250%

Data publikacji: 09.03.2017, Data aktualizacji: 29.05.2017

Średnia ocen 3/5 na podstawie 2 głosów

:format(jpg)/articles/gallery/image/7838/a3ee74.jpg)

Wzrosty stawek podatkowych nie zawsze miały wiele wspólnego z inflacją

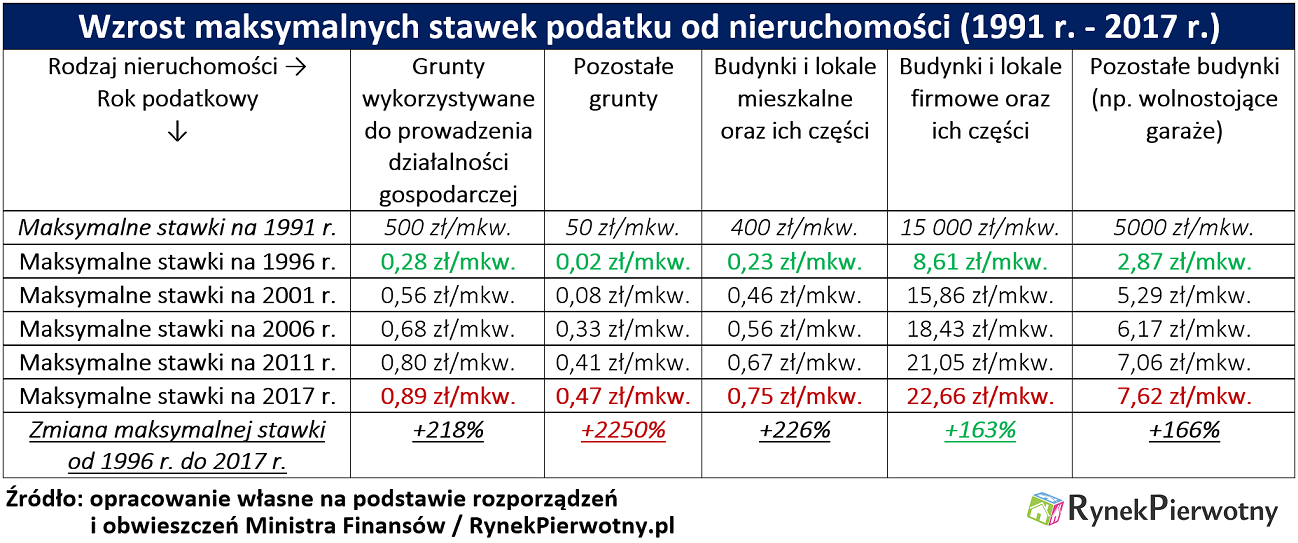

Wiele osób tak bardzo przywykło do podwyżek podatku od nieruchomości, że niewielkie roczne korekty nie robią już na nich żadnego wrażenia. W ostatnim czasie deflacja skutecznie zahamowała podwyżki maksymalnych stawek za jeden metr kwadratowy, które wyznacza minister właściwy do spraw finansów publicznych. Widoczne są nawet niewielkie spadki niektórych limitów podatku (zobacz np. maksymalną stawkę dla firmowych lokali z 2016 r. i 2017 r.). Trzeba jednak zdawać sobie sprawę, że w historii podatku od nieruchomości nie wszystkie zmiany były podyktowane inflacją lub deflacją. Można się o tym przekonać po sprawdzeniu maksymalnych stawek wspomnianego podatku z 1996 roku, 2001 roku, 2006 roku, 2011 roku oraz 2017 roku (patrz poniższa tabela). Po uwzględnieniu zmian dotyczących 20 lat okazuje się, że poszczególne stawki podatkowe nominalnie wzrosły o:

- 218% dla gruntów wykorzystywanych do działalności gospodarczej

- 2250% w przypadku pozostałych gruntów

- 226% dla budynków oraz lokali mieszkalnych

- 163% w przypadku budynków i lokali wykorzystywanych do działalności gospodarczej

- 166% dla pozostałych budynków (np. garaży wolnostojących)

Nie tylko podwyżka dotycząca pozostałych gruntów (niewykorzystywanych do działalności gospodarczej), wydaje się bardzo duża. W tym kontekście warto zwrócić uwagę, że łączna inflacja CPI obliczona od początku 1997 r. do początku 2017 r. wynosi 114%. Dlatego wszystkich podwyżek analizowanych stawek, nie można tłumaczyć skumulowaną inflacją lub realnym wzrostem przeciętnego wynagrodzenia w gospodarce narodowej (+78% w latach 1997 r. - 2016 r.). Innymi słowy, od 1997 r. do 2017 r. miała miejsce znacząca podwyżka podatku dla właścicieli wszystkich nieruchomości.

Firmowe biuro jest trzydzieści razy wyżej opodatkowane niż mieszkanie …

Informacje z powyższej tabeli wskazują, że od 1996 r. do 2017 r. najmniej wzrosła maksymalna stawka podatku od budynków i lokali firmowych oraz ich części. Mimo tego, przedsiębiorcy nadal mają powody do narzekań. Już po wprowadzeniu podatku od nieruchomości (1991 r.), była widoczna ogromna różnica pomiędzy stawką dotyczącą prywatnych i firmowych budynków/lokali. Ta dysproporcja zmalała przez kolejne lata, ale nadal jest bardzo duża. Opisywana sytuacja nie podoba się m.in. małym przedsiębiorcom, którzy w swoim mieszkaniu chcieliby założyć niewielkie biuro firmowe. Osoba wyodrębniająca jeden pokój na potrzeby działalności gospodarczej, musi się liczyć z trzydziestokrotną podwyżką stawki za 1 mkw. Po uwzględnieniu obniżki podatku PIT związanej z podatkiem od nieruchomości jako kosztem firmowym, analizowana różnica jest prawie dwudziestopięciokrotna. Od 1991 r. dokładnie nie wiadomo, dlaczego fiskus w przypadku podatku od nieruchomości, traktuje każdą formę działalności gospodarczej jak prawdziwą żyłę złota. Jedynym wytłumaczeniem jest niepohamowany fiskalizm.

Trzeba zdawać sobie sprawę, że wysoka stawka podatku od firmowych budynków, dotyka także właścicieli różnego rodzaju lokali użytkowych i powierzchni handlowych. Przykładowa fryzjerka posiadająca lokal użytkowy o powierzchni 50 metrów kwadratowych, w ciągu roku musi zapłacić z tego tytułu 1133 zł (wynik bez uwzględnienia udziału we współwłasności gruntu i odliczenia w ramach PIT). Główny problem polega na tym, że koszt podatku od nieruchomości trzeba ponieść również w przypadku gorszych wyników finansowych prowadzonej działalności gospodarczej. W ostatecznym rozrachunku, część kosztów związanych z wysokim opodatkowaniem nieruchomości firmowej, zostaje wliczona do ceny towaru lub usługi.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/11156/wieniec-swiateczny.jpg)

:format(jpg)/articles/gallery/image/10728/ile-kosztuja-kawalerki_a857bd.jpg)

:format(jpg)/articles/gallery/image/12533/raport-cenowy-listopad-cover_38953c.jpg)

:format(jpg)/articles/gallery/image/8203/kolejova-1-cover_478f8b.jpg)