Podatek od nieruchomości 2026 – ile wynosi? Stawki, terminy i zasady zapłaty

Średnia ocen 4/5 na podstawie 479 głosów

:format(jpg)/articles/gallery/image/2254/podatek-od-nieruchomosci-nowe-stawki_d3a881.jpg)

Jeżeli jesteś właścicielem nieruchomości, takiej jak mieszkanie, dom jednorodzinny czy działka budowlana, masz obowiązek płacić podatek od nieruchomości. W naszym poradniku wskazujemy, jaka jest stawka podatku w 2026 roku i do kiedy należy zapłacić podatek od nieruchomości, aby uniknąć problemów z urzędem. Wyjaśniamy, też jak samodzielnie wyliczyć należność.

Wszystko wskazuje na to, że w 2026 roku czekają nas kolejne podwyżki danin lokalnych, co wynika bezpośrednio z mechanizmów waloryzacji stawek o wskaźnik inflacji. Choć ostateczne kwoty zobowiązań zależą od suwerennych decyzji twojej rady gminy, to ramy finansowe nakreśla corocznie Minister Finansów.

Podatek od nieruchomości: najważniejsze informacje

- W 2026 r. maksymalne stawki podatku od nieruchomości wzrosną o ok. 5 proc. w stosunku do roku 2025.

- Zgodnie z obwieszczeniem Ministra Finansów, w 2026 r. górna granica podatku za budynki mieszkalne wyniesie 1,25 zł za metr kwadratowy powierzchni użytkowej.

- Jako nowy właściciel musisz poinformować urząd o nabyciu nieruchomości w terminie 14 dni od podpisania aktu notarialnego, składając formularz IN-1.

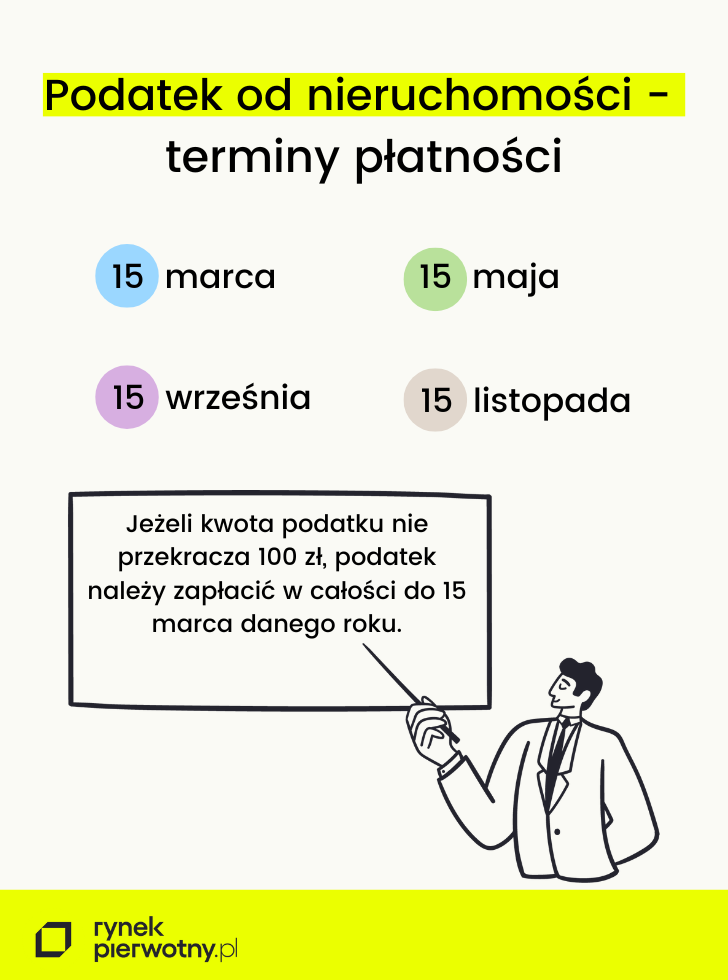

- Podatek jako osoba fizyczna opłacasz w czterech ratach (do 15 marca, 15 maja, 15 września i 15 listopada), jednak jeśli twoje zobowiązanie nie przekracza 100 zł, całą kwotę musisz uregulować jednorazowo w terminie pierwszej raty.

- Twoja odpowiedzialność podatkowa zaczyna się od pierwszego dnia miesiąca następującego po tym, w którym stałeś się właścicielem lub współwłaścicielem nieruchomości.

Podatek od nieruchomości: co to jest?

Podatek od nieruchomości to tzw. podatek lokalny, który stanowi jedno z głównych źródeł dochodów własnych gmin. Jest on naliczany od gruntów, budynków oraz ich części, a także od budowli stanowiących własność lub będących w posiadaniu osób fizycznych, firm oraz jednostek organizacyjnych. Płacisz go za sam fakt posiadania majątku w postaci nieruchomości, niezależnie od tego, czy przynosi ci ona dochód, czy służy jedynie celom mieszkalnym.

Kwestię tę precyzyjnie reguluje ustawa o podatku od nieruchomości, a konkretniej ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych. To w tym dokumencie znajdziesz definicje przedmiotów opodatkowania oraz zasady, na jakich rada gminy lub miasta może ustalać obowiązujące cię stawki.

Pamiętaj, że gmina nie ma pełnej dowolności – ustawa wyznacza górne granice stawek kwotowych na dany rok podatkowy, których lokalni samorządowcy nie mogą przekroczyć.

Od czego zależy wysokość podatku od nieruchomości?

Wysokość podatku zależy ona przede wszystkim od powierzchni użytkowej twoich budynków lub powierzchni gruntów. Powierzchnia użytkowa budynku mierzona jest po wewnętrznej długości ścian na wszystkich kondygnacjach, z wyjątkiem klatek schodowych i szybów dźwigowych.

Powierzchnia użytkowa, mieszkalna i całkowita Poznaj różnice

Najważniejszym czynnikiem wpływającym na to, ile ostatecznie zapłacisz, jest jednak mechanizm waloryzacji stawek. Maksymalne stawki, które ogłasza Minister Finansów w drodze obwieszczenia, zależą od wskaźnika cen towarów i usług konsumpcyjnych w pierwszym półroczu roku poprzedzającego dany rok podatkowy.

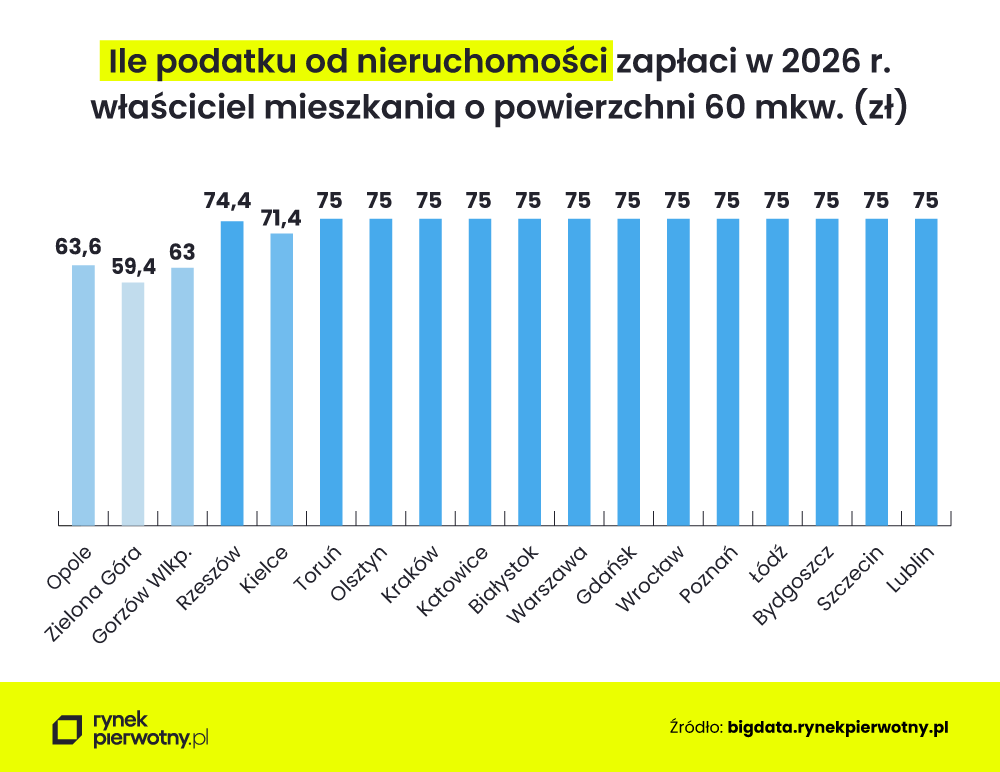

Choć Minister Finansów wyznacza „sufit”, to ostateczna stawka podatku od nieruchomości dla danej miejscowości zależy od uchwały rady gminy. Warto wiedzieć, że większość dużych miast w Polsce, dążąc do maksymalizacji wpływów budżetowych, decyduje się na wprowadzenie stawek odpowiadających górnym limitom.

| Miasto | Dla mieszkań i domów | Dla działek pod budynkami mieszkalnymi |

|---|---|---|

| Opole | 1,06 zł | 0,55 zł |

| Zielona Góra | 0,99 zł | 0,68 zł |

| Gorzów Wlkp. | 1,05 zł | 0,71 zł |

| Rzeszów | 1,24 zł | 0,64 zł |

| Kielce | 1,19 zł | 0,73 zł |

| Toruń | 1,25 zł | 0,77 zł |

| Olsztyn | 1,25 zł | 0,77 zł |

| Kraków | 1,25 zł | 0,77 zł |

| Katowice | 1,25 zł | 0,77 zł |

| Białystok | 1,25 zł | 0,77 zł |

| Warszawa | 1,25 zł | 0,77 zł |

| Gdańsk | 1,25 zł | 0,77 zł |

| Wrocław | 1,25 zł | 0,77 zł |

| Poznań | 1,25 zł | 0,77 zł |

| Łódź | 1,25 zł | 0,77 zł |

| Bydgoszcz | 1,25 zł | 0,77 zł |

| Szczecin | 1,25 zł | 0,77 zł |

| Lublin | 1,25 zł | 0,77 zł |

Kto musi płacić podatek od nieruchomości?

Zgodnie z przepisami, obowiązkiem podatkowym objęci są:

- właściciele nieruchomości lub obiektów budowlanych,

- posiadacze samoistni nieruchomości (czyli osoby władające nieruchomością jak właściciele, choć nimi formalnie nie są),

- użytkownicy wieczyści gruntów,

- posiadacze nieruchomości stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego.

Kupno nowego mieszkania – kiedy płacić podatek?

Z perspektywy nabywcy kupującego mieszkanie z rynku pierwotnego istotne jest ustalenie, kiedy dokładnie powstaje obowiązek podatkowy.

Wiele osób błędnie zakłada, że momentem tym jest wydanie kluczy do lokalu. W rzeczywistości obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym wystąpiły okoliczności uzasadniające powstanie obowiązku. Taką okolicznością jest na przykład podpisanie aktu notarialnego przenoszącego własność lub zakończenie budowy. Jeśli więc podpisałeś umowę przenoszącą własność w marcu, stajesz się podatnikiem od 1 kwietnia.

Ważne jest również, że jeżeli nieruchomość stanowi współwłasność - na przykład małżonków - obowiązek podatkowy ciąży solidarnie na wszystkich współwłaścicielach. Oznacza to, że urząd może domagać się zapłaty całej kwoty zarówno od ciebie, jak i od pozostałych współwłaścicieli.

Kiedy nie trzeba płacić podatku od nieruchomości?

Ustawa przewiduje szereg zwolnień, które sprawiają, że niektóre obiekty i grunty pozostają poza sferą opodatkowania tym konkretnym podatkiem. Opodatkowaniu podatkiem od nieruchomości nie podlegają m.in. użytki rolne i lasy, o ile nie są zajęte na prowadzenie działalności gospodarczej (od nich płacisz odpowiednio podatek rolny lub leśny).

Opodatkowaniu nie podlegają również:

- budynki gospodarcze służące wyłącznie działalności rolniczej lub rybackiej,

- grunty i budynki wpisane do rejestru zabytków (pod warunkiem ich utrzymania zgodnie z przepisami),

- nieruchomości w parkach narodowych lub rezerwatach przyrody, służące ochronie przyrody,

- altany działkowe i obiekty gospodarcze w ogrodach działkowych o powierzchni do 35 mkw.

Podatek od nieruchomości 2026 – maksymalne stawki

Zgodnie z obwieszczeniem Ministra Finansów i Gospodarki z 1 sierpnia 2025 r. w sprawie górnych granic stawek kwotowych podatków i opłat lokalnych na rok 2026, opublikowanego w Monitorze Polskim z 6 sierpnia 2025 r., poz. 726 (wydanego na podstawie art. 20 ust. 2 ustawy o podatkach i opłatach lokalnych) – w roku 2026 stawki podatku od nieruchomości ustalone w uchwałach gmin nie mogą przekroczyć podanych poniżej stawek maksymalnych:

Od gruntów:

- związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków – 1,45 zł od 1 mkw. powierzchni,

- pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi jezior i zbiorników sztucznych – 7,15 zł od 1 ha powierzchni,

- pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 0,77 zł od 1 mkw. powierzchni,

- niezabudowanych objętych obszarem rewitalizacji, o którym mowa w ustawie z dnia 9 października 2015 r. o rewitalizacji, i położonych na terenach, dla których miejscowy plan zagospodarowania przestrzennego przewiduje przeznaczenie pod zabudowę mieszkaniową, usługową albo zabudowę o przeznaczeniu mieszanym obejmującym wyłącznie te rodzaje zabudowy, jeżeli od dnia wejścia w życie tego planu w odniesieniu do tych gruntów upłynął okres 4 lat, a w tym czasie nie zakończono budowy zgodnie z przepisami prawa budowlanego – 4,72 zł od 1 mkw. powierzchni.

Od budynków lub ich części:

- mieszkalnych – 1,25 zł od 1 mkw. powierzchni użytkowej,

- związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej – 35,53 zł od 1 mkw. powierzchni użytkowej,

- zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym – 16,64 zł od 1 mkw. powierzchni użytkowej,

- związanych z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajętych przez podmioty udzielające tych świadczeń – 7,27 zł od 1 mkw. powierzchni użytkowej,

- pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 12,00 zł od 1 mkw. powierzchni użytkowej.

| Rodzaj nieruchomości | Stawka maksymalna 2025 (zł / 1 mkw.) |

Stawka maksymalna 2026 (zł / 1 mkw.) |

Wzrost (proc.) |

|---|---|---|---|

| Mieszkania (budynki mieszkalne) | 1,19 | 1,25 | ok. 5,04 |

| Działalność gospodarcza (budynki) | 34 | 35,53 | ok. 4,50 |

| Grunty pozostałe | 0,73 | 0,77 | ok. 5,48 |

Jak obliczyć podatek od nieruchomości 2026?

Wyliczenie należnego podatku nie jest trudne, jeśli znasz stawkę przyjętą przez twoją gminę. W przypadku osób fizycznych gmina wyręcza cię w tym zadaniu, wysyłając oficjalną decyzję z gotową kwotą. Jeśli jednak chcesz to zrobić samodzielnie, zastosuj poniższy wzór:

Kwota podatku = powierzchnia nieruchomości (w metrach kwadratowych) x stawka (zł/m)

Jeśli posiadasz dom jednorodzinny, musisz pamiętać o obliczeniu wysokości zobowiązania osobno za grunt oraz osobno za sam budynek, a następnie zsumowaniu obu tych kwot.

Sytuacja komplikuje się, gdy część domu zajęta jest na działalność gospodarczą – wtedy do tej konkretnej części powierzchni stosujesz znacznie wyższą stawkę.

Ile podatku zapłacimy za mieszkanie?

Aby lepiej wyobrazić sobie, jak te liczby przekładają się na realne wydatki, spójrzmy na przykładowe wyliczenia dla różnych nieruchomości (przy założeniu stawek maksymalnych z 2026 r.).

| Rodzaj nieruchomości i lokalizacja | Powierzchnia (mkw.) | Stawka (zł/mkw.) | Sposób wyliczenia podatku | Podatek roczny (zł) |

|---|---|---|---|---|

| Kawalerka w Warszawie | 30 | 1,25 | 30 × 1,25 | 37,50 |

| Mieszkanie w Krakowie | 60 | 1,25 | 60 × 1,25 | 75,00 |

| Lokal użytkowy we Wrocławiu | 100 | 35,53 | 100 × 35,53 | 3 553,00 |

| Działka firmowa w Poznaniu | 500 | 1,45 | 500 × 1,45 | 725,00 |

Jak widać, w przypadku typowego mieszkania roczny koszt jest relatywnie niski, jednak dla przedsiębiorców podatek od nieruchomości stanowi znaczące obciążenie finansowe.

Do kiedy trzeba zapłacić podatek od nieruchomości w 2026 r.?

Ustawowe terminy płatności zależą od statusu podatnika oraz wysokości należności.

Jeśli jesteś osobą fizyczną, masz prawo opłacać podatek w czterech ratach, o ile jego łączna kwota przekracza 100 zł:

- I rata - do 15 marca

- II rata - do 15 maja

- III rata - do 15 września

- IV rata - do 15 listopada

Osoby prawne (spółki) płacą podatek co miesiąc do 15. dnia każdego miesiąca (za styczeń do 31 stycznia).

Podatek możesz wpłacić w kasie urzędu, u wyznaczonego inkasenta lub przelewem na konto gminy. Dane do przelewu znajdziesz na otrzymanej decyzji. Jeśli otrzymasz decyzję po ustawowym terminie raty, masz 14 dni od jej odebrania na uregulowanie tej części podatku.

Deklaracja na podatek od nieruchomości (IN-1)

Jako nowy właściciel masz obowiązek samodzielnie zgłosić nabycie nieruchomości do właściwego urzędu. Służy do tego informacja o nieruchomościach i obiektach budowlanych na formularzu IN-1.

Masz na to tylko 14 dni od dnia wystąpienia okoliczności uzasadniających powstanie obowiązku podatkowego (np. od dnia podpisania aktu notarialnego u notariusza). Jeśli spóźnisz się z tym obowiązkiem, możesz narazić się na sankcje karnoskarbowe. Na podstawie złożonej informacji IN-1, wójt, burmistrz lub prezydent miasta wyda decyzję ustalającą wymiar podatku.

Deklaracja na podatek od nieruchomości 2026 DN-1 i IN-1 Co trzeba wiedzieć?

Jak zgłosić nabycie nieruchomości?

Po pierwsze, możesz stawić się w urzędzie osobiście, wypełniając papierowy formularz IN-1 i składając go w biurze obsługi mieszkańca twojego urzędu gminy lub miasta.

Zgłoszenia nabycia nieruchomości możesz też dokonać tradycyjną pocztą, wysyłając wypełniony dokument listem poleconym na adres urzędu.

Podatek od nieruchomości na 2026 r. - podsumowanie

Podatek od nieruchomości to stały element kosztów utrzymania każdej nieruchomości w Polsce. W ostatnich latach można zauważyć dążenie samorządów do stosowania stawek maksymalnych, co w połączeniu z inflacją oznacza systematyczny wzrost opłat. W 2026 r. musisz przygotować się na to, że stawki podatku od mieszkań i domów będą najwyższe w historii.

Jeśli potrzebujesz pomocy w konkretnym wyliczeniu lub nie wiesz, jak wypełnić dany punkt w deklaracji, możesz skonsultować się z pracownikiem wydziału podatków lokalnych w twoim urzędzie - ich obowiązkiem jest udzielenie interesariuszom pomocy w poprawnym zgłoszeniu nieruchomości.

Podatki od nieruchomości: najczęstsze pytania

Jak sprawdzić podatek od nieruchomości?

Wysokość podatku od nieruchomości dla danego miasta można zazwyczaj sprawdzić w uchwale rady miasta zamieszczonej na stronie internetowej urzędu lub w BIP.

Co to są grunty pozostałe w podatku od nieruchomości?

Najczęściej są to grunty związane z budynkami mieszkalnymi, które jednocześnie nie służą w żaden sposób prowadzeniu firmy.

Gdzie zapłacić podatek od nieruchomości?

Podatek można zapłacić w kasie gminy lub przelewem na konto. Możliwa jest również zapłata podatku u inkasenta, czyli osoby, którą wyznaczyła gmina (rozwiązanie stosowane zwłaszcza w przypadku gmin wiejskich).

Ile wynosi podatek od gruntu, na którym stoi budynek?

Obecnie maksymalna stawka podatku od gruntu pod budynkiem mieszkalnym wynosi 0,77 zł za mkw.

Ile wynosi podatek za garaż wolnostojący?

Garaże stanowiące prawnie część lokalu mieszkalnego są opodatkowane tak jak lokale mieszkalne – czyli maks. 1,25 zł za mkw. powierzchni użytkowej.

Ile wynosi podatek od nieruchomości po zakupie mieszkania?

Podatek od nieruchomości po zakupie mieszkania to podatek PCC, wynoszący w tym przypadku 2 proc. od ceny nieruchomości kupowanej na rynku wtórnym.

Ile wynosi podatek od działki ROD?

W przypadku działki ROD nie obowiązuje podatek od nieruchomości; opłaca się natomiast składkę członkowską i opłatę inwestycyjną.

Czy płaci się podatek od pomieszczenia gospodarczego? Jak uniknąć podatku od budynku gospodarczego?

Podatek od budynków gospodarczych nie zawsze jest konieczny do płacenia; właściciele takich budynków mogą zostać zwolnieni z płacenia podatku od nieruchomości np. wtedy, gdy powierzchnia takiego budynku jest mniejsza niż 35 mkw.

Zmiana właściciela nieruchomości a podatek od nieruchomości – kto płaci?

Kiedy podatek od nieruchomości płaci sprzedający, a kiedy kupujący? Strony mogą uzgodnić to między sobą; jeśli tego nie zrobią, podatek płaci ten, kto jest właścicielem nieruchomości w momencie terminu zapadalności podatku.

Nowy podatek od mieszkań – czy jest możliwy?

Nowe podatki od nieruchomości na razie nie są planowane. Rząd zdementował m.in. możliwość wprowadzenia podatku katastralnego. Nowy podatek od mieszkań, który mógłby zostać wprowadzony w przyszłości, to podatek od tzw. pustostanów – na razie jednak przyszłość nowej daniny nie jest pewna.

Dziennikarka i copywriterka z dziesięcioletnim doświadczeniem w tworzeniu treści dla mediów online, agencji reklamowych i klientów indywidualnych. Specjalizuje się w treściach z zakresu nieruchomości, finansów i prawa.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12249/04-03_bk2-podsumowanie_03-31_sprzeda%C5%BC-mieszkania-z-rodzinny_KNex3hu.png)

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)

:format(jpg)/articles/gallery/image/12320/04-01_nadp%C5%82ata-sp%C5%82ata-bk2_1b_4ea191.png)

:format(jpg)/articles/gallery/image/3080/03-31_sprzeda%C5%BC-mieszkania-z-rodzinnym-kredytem-mieszkaniowym_beN4MoR.png)