Co warto wiedzieć o licytacjach komorniczych nieruchomości?

:format(jpg)/articles/gallery/image/2671/zakup-nieruchomosci-na-licytacji-komorniczej_f2e2c2.jpg)

Aby stać się właścicielem nieruchomości sprzedawanej za cenę wywoławczą, trzeba mieć sporo szczęścia. Licytacje komornika zwykle zrzeszają wielu zainteresowanych, przez co cena może być niejednokrotnie podbijana. Taki zakup mieszkania wiąże się z nie lada okazją, gdyż mieszkanie możemy nabyć za ⅔ wartości. Nie jest to jednak transakcja pozbawiona ryzyka.

Z tego artykułu dowiesz się m.in.:

- na czym polega licytacja komornicza

- jak przebiega taka licytacja

- jakie są wady i zalety tego rozwiązania

Czym jest licytacja komornicza?

Licytacja komornicza ma miejsce, gdy osoba fizyczna nie spłaca zaciągniętych zobowiązań, np. pożyczek, rachunków, należności za towary dostawcom itp. i na wniosek wierzyciela wszczyna się postępowanie egzekucyjne. W efekcie dochodzi do zajęcia ruchomości i nieruchomości dłużnika, a także jego wynagrodzenia oraz rachunku bankowego. Celem licytacji jest sprzedaż ruchomości dłużnika.

Nabywcą takiego mieszkania lub domu może zostać osoba fizyczna lub prawna, która zadeklaruje najwyższą kwotę za przedmiot licytacji. Licytacja odbywa się w wyznaczonym w obwieszczeniu komornika miejscu i czasie, a udział w niej może wziąć każdy, poza wymienionymi w przepisach osobami, m.in.: bliskie osoby dłużnika, a także komornika, czyli małżonkowie, dzieci, rodzice i rodzeństwo. Warunkiem jest wpłacenie, najpóźniej 1 dzień przed terminem licytacji, określoną w obwieszczeniu rękojmię w wysokości jednej dziesiątej ceny oszacowania.

Jakie nieruchomości mogą stanowić przedmiot licytacji?

Przedmiotem licytacji komorniczej może być element majątku dłużnika - nieruchomy i ruchomy. Wśród nieruchomości, które można nabyć drogą licytacji, są: domy, mieszkania, garaże i miejsca postojowe, grunty, lokale użytkowe, magazyny, hale oraz inne typy nieruchomości. Oczywiście najwięcej ofert znajdziemy w większych miejscowościach - właśnie tam zainteresowani znajdują w tej formule najciekawsze mieszkania na sprzedaż. Poznań, Kraków, Warszawa, a także inne metropolie to najbardziej "żywe" rynki tej kategorii.

Zobacz najciekawsze oferty mieszkań w Krakowie

Wśród ruchomości z kolei mogą się znaleźć: pojazdy, antyki, biżuteria, maszyny przemysłowe i rolnicze, meble, sprzęt RTV i AGD, sprzęt komputerowy, łodzie i jachty, motocykle i skutery, odzież oraz surowce i inne przedmioty wykazujące wartość rynkową. Co ciekawe, przedmiotem licytacji nie mogą być m.in.: pościel, bielizna, ubrania codzienne niezbędne dla dłużnika, narzędzia niezbędne do pracy zarobkowej dłużnika, przedmioty niezbędne do nauki, osobiste dokumenty czy zapasy żywności i opału niezbędne na okres jednego miesiąca.

Gdzie szukać informacji o licytacjach komorniczych?

Przetarg komorniczy pojawia się w formie ogłoszenia komorniczego w lokalnej prasie, gdzie z dwutygodniowym wyprzedzeniem umieszczane jest obwieszczenie komornicze. Można je znaleźć także w budynku sądu rejonowego oraz gminy, w której znajduje się dana nieruchomość. Istnieje również oficjalny portal https://e-licytacje.komornik.pl/, na którym znajdują się obwieszczenia o licytacjach na terenie całej Polski - począwszy od gruntów, mieszkań, domów, skończywszy na garażach, magazynach czy halach. Na stronie można dokonywać wyboru na podstawie kategorii i sortować aukcje komornicze, które nas interesują.

W treści takiego ogłoszenia komorniczego powinny znaleźć się m.in. informacje o tym, czy jest to I czy II licytacja, dane licytowanej nieruchomości (w tym numer księgi wieczystej, przeznaczenie, wypis z rejestru gruntów, mapka), wartość oszacowania oraz kwota wywołania, a także wskazanie daty, miejsca i sposobu przeprowadzenia licytacji oraz kontakt do komornika prowadzącego licytację.

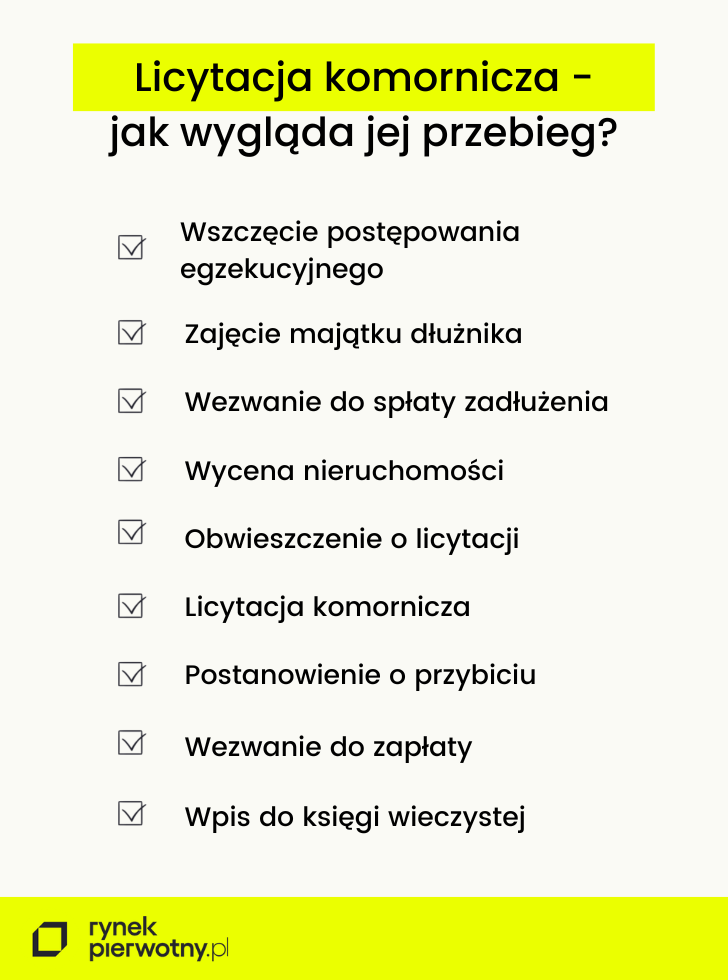

Jak krok po kroku przebiega licytacja komornicza nieruchomości?

Zanim zdecydujemy się na przystąpienie do licytacji komorniczej nieruchomości, warto wiedzieć, jak przebiega cała procedura - a ta jest dość skomplikowana, choć samo uczestnictwo w licytacji nie wiąże się ze szczególnymi trudnościami.

Wszczęcie postępowania egzekucyjnego

Pierwszym krokiem, który musi się wydarzyć, aby w ogóle mogło dojść do licytacji, jest wszczęcie postępowania egzekucyjnego. To odbywa się na podstawie złożenia przez wierzyciela wniosku do komornika oraz tytułu wykonawczego (orzeczenie sądu, które stwierdza istnienie i skalę roszczenia wierzyciela, które nadaje się do egzekucji oraz istnienie i zakres obowiązku dłużnika). Zanim jednak dojdzie do zajęcia jakiegokolwiek majątku, komornik podejmuje próby kontaktu z dłużnikiem - listowne, telefoniczne lub osobiste, w celu wezwania go do zapłaty wierzytelności.

Znajdź najlepsze mieszkanie dla siebie - skorzystaj z konfiguratora:

Zajęcie majątku dłużnika

Niespłacenie zobowiązania skutkuje zajęciem dochodów lub oszczędności dłużnika (np. środków na rachunku bankowym). Jeśli jednak te środki nie są wystarczające, komornik przystępuje do zajęcia rzeczy materialnych, majątku. Dłużnik może z nich korzystać do momentu licytacji komorniczej, jednak kategorycznie nie może ich sprzedać, oddać, a także usunąć z nich specjalnych oznaczeń - mowa o specjalnej naklejce ze stemplem, zazwyczaj umieszczoną w widocznym miejscu.

Wezwanie do spłaty zadłużenia

Zajęcie majątku wiąże się z wezwaniem dłużnika do spłaty wierzytelności. Komornik wzywa dłużnika do uregulowania długu w ciągu dwóch tygodni od otrzymania wezwania. Jeśli zadłużony nie zareaguje - sprawa pójdzie dalej, a majątek trafi na licytację. Jednocześnie na tym etapie komornik ma prawo ukarać dłużnika grzywną, w sytuacji, gdy ten: świadomie udziela komornikowi fałszywych informacji; nie powiadamia komornika o zmianie miejsca pobytu lub pracy, a także o podjęciu nowego zatrudnienia; utrudnia czy blokuje wykonywanie czynności przez komornika, co zmusza do wzywania policji oraz bez uzasadnienia odmawia udzielenia wyjaśnień niezbędnych do przeprowadzenia egzekucji.

Wycena nieruchomości

Jeśli komornik zajmuje mieszkanie, dom czy inną nieruchomość, następuje wpis do hipoteki. W sytuacji, gdy dłużnik nadal nie spłacił zadłużenia, wierzyciel występuje do komornika z wnioskiem o dokonanie wyceny nieruchomości, a ten dokonuje opisu i oszacowania wartości zajętej nieruchomości.

Obwieszczenie o licytacji

Na tym etapie już wiadomo, że licytacja komornicza się odbędzie - może się to wydarzyć po upłynięciu dwóch tygodni od dnia uprawomocnienia się wyceny nieruchomości, czyli poprzedniego kroku. Sąd i komornik wyznaczają i ogłaszają termin oraz miejsce przeprowadzenia licytacji komorniczej. Informacja na ten temat musi pojawić się przynajmniej dwa tygodnie przed wyznaczoną datą. Od tego momentu, również przez dwa tygodnie, możliwe jest oglądanie nieruchomości (w dni powszednie, w określonych godzinach) oraz przejrzenie akt postępowania egzekucyjnego (w kancelarii komornika).

Przebieg licytacji

Jak wspomnieliśmy, do licytacji może przystąpić niemal każdy, o ile wpłaci wadium, czyli określonej kwoty pieniężnej. Jest to sposób zabezpieczenia, aby na licytacji zjawiły się osoby tylko rzeczywiście zainteresowane ofertą.

Licytację prowadzi komornik pod nadzorem sędziego, a proces zaczyna się od ceny wywołania, poniżej której nie można zejść. W przypadku I licytacji jest to minimum ¾ oszacowanej wartości mienia, zaś w drugim terminie ⅔ wartości. Uczestnicy mogą podawać kolejne kwoty, przebijając poprzedników, te muszą być wyższe od poprzedniej oferty o co najmniej 1 proc. ceny wywoławczej.

Postanowienie o przybiciu

Licytację wygrywa ta osoba, która zaoferowała najwyższą kwotę, a po powtórzeniu jej trzykrotnie przez komornika, nikt jej nie przebił. Pozostali otrzymują pełną kwotę wadium z powrotem po zakończeniu licytacji. Wygrany otrzymuje przybicie, a postanowienie o przybiciu dokonuje sąd, pod którego nadzorem odbywała się licytacja. Decyzja musi się uprawomocnić.

Wezwanie do zapłaty

Gdy decyzja się uprawomocni, osoba, która wygrała licytację otrzyma wezwanie do zapłaty do terminie 14 dni. Wylicytowana kwota zostanie pomniejszona o wcześniej wpłacone wadium. Na wniosek nabywcy termin może być wydłużony, ale maksymalny termin to jeden miesiąc. Nie uiszczenie opłaty spowoduje utratę wadium.

Wpis do księgi wieczystej

Uregulowanie wpłaty w terminie skutkuje wydaniem przez sąd postanowienia o przysądzeniu własności do nieruchomości nabywcy poprzez wpis do księgi wieczystej. Po uprawomocnieniu się postanowienia wszelkie hipoteki obciążające nieruchomość zostają usunięte.

Dla kogo mieszkanie z licytacji komorniczej?

O tym, kto może wziąć udział w licytacji komorniczej, już mówiliśmy. Może to być niemal każda osoba, która zgłosiła chęć udziału i w odpowiednim terminie (najpóźniej dzień przed licytacją) wniosła wymaganą opłatę - wadium, które obejmuje kwotę równą 1/10 szacowanej wartości mienia. Wyłączeni z takiej licytacji są: dłużnik, komornik, ich małżonkowie i dzieci, rodzice i rodzeństwo, osoby obecne na licytacji w charakterze urzędowym oraz licytant, który nie dopełnił warunków poprzedniej licytacji.

Pojawia się jednak pytanie, dla kogo zakup nieruchomości komorniczej będzie dobrym rozwiązaniem. Na to jednak trudno udzielić jednoznacznej odpowiedzi. Biorąc udział w licytacji na pewno trzeba mieć pewną odporność psychiczną - za zajęciem majątku stoi często prawdziwy życiowy dramat człowieka, co oczywiście nie zwalnia go z przestrzegania przepisów. Nie każdy jednak potrafi w ten sposób podejść do tematu i bywa, że współczucie dla dłużnika, który (niestety z własnej winy) właśnie traci swój dom przyćmiewa biznesowe spojrzenie na taką licytację.

Warto mieć też wiedzę o tym, jak wyglądają licytacje komornicze i z czym może wiązać się taka transakcja - wszystko po to, aby uniknąć nieprzyjemnych niespodzianek i zamiast okazjonalnie kupić nieruchomość, nie przysporzyć sobie problemu na kilka kolejnych lat.

Jakie są zalety i wady zakupu mieszkania z licytacji?

Niewątpliwą zaletą zakupu mieszkania w ten sposób jest jego cena. Przy I licytacji jest możliwe kupienie nieruchomości za ¾ jej wartości. Jeśli jednak podczas I licytacji nie dojdzie do sprzedaży, odbywa się druga tura, podczas której można nabyć mieszkanie czy dom nawet za ⅔ tej wartości. Jest to więc nie lada okazja, która nie zdarza się w żadnych innych okolicznościach.

Jednocześnie trzeba mieć świadomość, że zakup nieruchomości z licytacji niesie za sobą pewne ryzyko. Zdarza się czasami, że w mieszkaniu zajętym przez komornika wciąż są starzy lokatorzy. Nabywcę może wówczas czekać postępowanie eksmisyjne, która może trwać nawet kilka lat. Dlatego ogromnie ważne jest, aby dokładnie sprawdzić dokumenty, jeszcze przed podejściem do licytacji.

Podsumowanie

Udział w licytacji komorniczej i zakup nieruchomości z takiego źródła może być bardzo dobrą okazją na opłacalną transakcję. Aby jednak wyjść na całym procesie na plus, trzeba pamiętać o kilku kwestiach. Najważniejsze, by lokal był pozbawiony obciążeń, a my, jako nowy nabywca powinniśmy znać jego sytuację prawną; konieczne jest też, abyśmy dokładnie obejrzeli nieruchomość. W końcu musimy mieć środki na pokrycie wadium oraz mieć możliwość zapłacenia pełnej kwoty za mieszkanie czy dom.

Przybliżam temat nieruchomości, łącząc wiedzę branżową z lekkim i przystępnym stylem. Piszę o rynku, zakupie mieszkań, kredytach i trendach tak, aby nawet bardziej złożone tematy były zrozumiałe i naprawdę przydatne dla czytelników.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/1569/07-08_formy-platnosci-za-mieszkanie_cover_15f36c.png)

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)

:format(jpg)/articles/gallery/image/10212/04-22_dwa-kredyty-na-jedna-nieruchomosc_49f294.png)

:format(jpg)/articles/gallery/image/12249/04-03_bk2-podsumowanie_03-31_sprzeda%C5%BC-mieszkania-z-rodzinny_KNex3hu.png)