Krajowe banki najbardziej opodatkowane w Europie?

Data publikacji: 29.12.2015, Data aktualizacji: 29.12.2015

:format(jpg)/articles/gallery/image/5158/dfda17.jpg)

W 2016 r. Polska może mieć najwyższy podatek sektorowy od banków

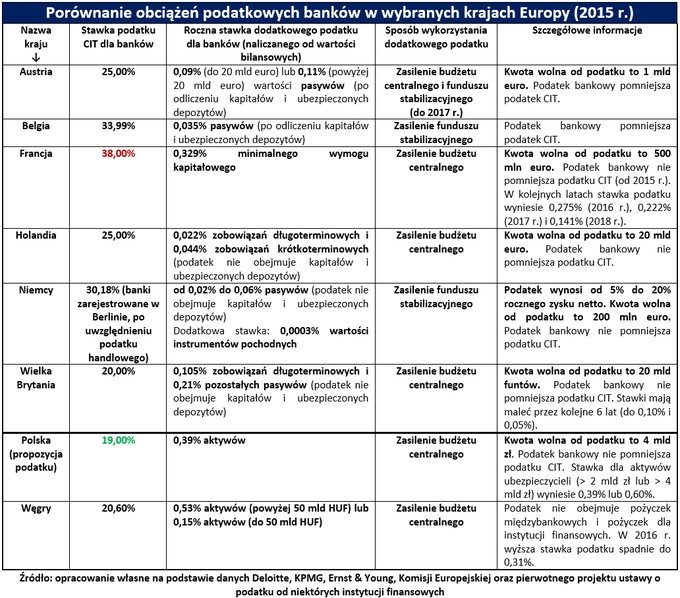

Obecnie dodatkowe obciążenia fiskalne dla banków, funkcjonują w trzynastu krajach Starego Kontynentu. Poniższa tabela przedstawia informacje dotyczące największych gospodarek UE oraz Polski i Węgier. Obecność dwóch krajów Europy Środkowej w tym zestawieniu, jest bardzo uzasadniona - . Aktualnie tylko Węgry stosują podatek, który obciąża aktywa banków (m.in. udzielone kredyty), a Polska planuje wprowadzenie podobnej daniny. Ubocznym skutkiem opodatkowania aktywów, jest ograniczenie liczby nowych kredytów (m.in. kredytów inwestycyjnych dla firm). Lukę kredytową na Węgrzech obecnie musi wypełniać bank centralny, przy pomocy specjalnego programu Funding for Growth Scheme. W związku z powyższym, Węgrzy od 2016 r. obniżają wysokość podatku bankowego (z 0,53%/0,15% aktywów do 0,31%/0,15% aktywów). Jeśli „polski” podatek bankowy zostanie wprowadzony z roczną stawką wynoszącą 0,39% aktywów banku i kwotą wolną na poziomie 4 mld zł, to będzie on najwyższym takim obciążeniem wśród wszystkich krajów Unii Europejskiej. Z drugiej strony, krajowe banki nadal będą płacić podatek dochodowy (CIT) według dość niskiej stawki (zobacz poniższa tabela).

Nowa danina od polskich banków, nie będzie powiększała funduszu stabilizacyjnego (tak jak np. w Belgii i Niemczech). Opodatkowanie bankowych aktywów ma pomóc w zwiększeniu dochodów budżetowych. Wpływy z podatku bankowego już teraz zasilają budżety m.in. we Francji, Holandii i Wielkiej Brytanii. Trzeba jednak wziąć pod uwagę dwie różnice. Po pierwsze, wymienione kraje opodatkowały część bankowych pasywów. Po drugie, Wielka Brytania oraz Francja w najbliższych latach planuje stopniową obniżkę wprowadzonego podatku (patrz poniższe zestawienie).

Małe banki i SKOK-i najbardziej skorzystają na podatkowych zmianach

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Pierwotny projekt ustawy o podatku od niektórych instytucji finansowych, przewiduje opodatkowanie aktywów należących do banków i zakładów ubezpieczeniowych. Niedawno pojawiły się informacje o tym, że nowy podatek obejmie też firmy pożyczkowe. Według początkowych założeń, dodatkowe wpływy od instytucji finansowych (banków i ubezpieczycieli), mają zapewnić budżetowi państwa od 6,5 mld zł do 7,0 mld zł rocznie. Ta kwota jest znacznie mniejsza od corocznych dochodów podatkowych z tytułu VAT-u, akcyzy, PIT-u oraz CIT-u (patrz poniższy wykres). Trzeba jednak pamiętać, że wpływy z podatku bankowego pojawią się po raz pierwszy w państwowej kasie i były planowane już na etapie składania kosztownych obietnic wyborczych.

W uzasadnieniu do ustawy wprowadzającej nową daninę, znajdziemy argument mówiący o tym, że przerzucenie podatków majątkowych (np. naliczanych od bankowych aktywów), powinno być bardzo trudne. Pomysłodawcy podatku bankowego, powołują się na teorię finansów publicznych. Ostatnie wydarzenia dowiodły jednak, że tezy poparte akademickimi definicjami, mogą zupełnie nie przystawać do rzeczywistości. Kilka krajowych banków (BPH, Citi Handlowy, Deutsche Bank, Eurobank, mBank, Pekao i Raiffeisen Polbank), już teraz wprowadza wyższe marże kredytów mieszkaniowych (o 0,35 - 0,65 punktu procentowego), gdyż „hipoteki” najbardziej powiększają aktywa i przyszłą podstawę opodatkowania.

Być może, za jakiś czas banki wycofają się z części wprowadzonych podwyżek. Nawet jeśli zmiany marż, prowizji i opłat bankowych zostaną częściowo anulowane, to argument o neutralności nowego podatku dla konsumentów, nie będzie już wiarygodny. W obecnej sytuacji wydaje się, że powody do zadowolenia mają głównie banki spółdzielcze oraz prawie wszystkie SKOK-i. Wspomniani kredytodawcy ze względu na niską sumę aktywów (poniżej 4 mld zł), w ogóle nie zapłacą podatku bankowego. Wprowadzenie nowej daniny, poprawi pozycję takich instytucji wobec większych konkurentów.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12629/kto-moze-liczyc-na-upusty_9099da.jpg)

:format(jpg)/articles/gallery/image/1406/03-01_ubezpieczenie-pomostowe_1_cover_cc010d.png)

:format(jpg)/articles/gallery/image/9447/koszt-komorki-lokatorskiej-i-miejsca-postojowego_06c4f0.jpg)

:format(jpg)/articles/gallery/image/2731/rata-kredytu_444c8a.jpg)