Ile wynosi majątek przeciętnego Polaka?

Średnia ocen 4/5 na podstawie 22 głosów

:format(jpg)/articles/gallery/image/4686/majatek-przecietnego-polaka_8171c5.jpg)

Finansowy majątek naszych rodaków wciąż nie jest duży. Warto jednak sprawdzić, jak przedstawia się on np. na tle innych krajów regionu. Informacje pojawiające się w mediach finansowych sugerują, że typowa polska rodzina nadal posiada niewiele oszczędności i dlatego jest mocno narażona np. na skutki utraty pracy. Dzięki statystykom OECD można sprawdzić, czy taki wniosek jest słuszny.

Dane Organizacji Współpracy Gospodarczej i Rozwoju, niestety potwierdzają niską wartość kapitału finansowego Polaków. Podobny problem dotyczy również innych państw z Europy Środkowej i Wschodniej.

Z tego artykułu dowiesz się m.in.:

- ile wynosi majątek przeciętnego Polaka

- obywatele jakiego państwa oszczędzają najwięcej

- obywatele jakiego państwa mają najmniej oszczędności

Mniej aktywów finansowych w UE mają Słowacy oraz Łotysze

Ciekawe informacje na temat oszczędności i kapitału finansowego Polaków, zawiera baza danych OECD. Wedle danych tej instytucji, trzydzieści trzy porównywane kraje cechują się bardzo dużą rozbieżnością poziomu aktywów finansowych netto. Ten wskaźnik obliczony dla przeciętnego gospodarstwa domowego, uwzględnia gotówkę, depozyty, oszczędności emerytalne oraz wartość instrumentów finansowych. Suma zgromadzonego kapitału finansowego w ujęciu netto zostaje pomniejszoną o zadłużenie kredytowe (aktywa finansowe netto = gotówka + depozyty + wartość oszczędności w funduszach emerytalnych + wartość instrumentów finansowych - wartość kredytów).

Innymi słowy, aktywa finansowe netto to realny majątek, który obecnie lub w przyszłości można przeznaczyć na dodatkową konsumpcję. W przypadku Polski, wartość aktywów finansowych netto wynosi 24 948 dolarów amerykańskich na gospodarstwo domowe. Podany wynik z 2020 r. nie uwzględnia parytetu siły nabywczej. Wliczenie tego parytetu, czyli różnic cenowych między poszczególnymi krajami mogłoby nieznacznie poprawić pozycję Polski w międzynarodowym porównaniu.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Wynik dotyczący Polski nie przedstawia się dobrze na tle 32 innych państw (patrz poniższy wykres). Przeciętny poziom aktywów finansowych netto w porównywanych krajach to 79 938 dolarów amerykańskich na gospodarstwo domowe (wynik z 2019 - 2020 r.). W Polsce analogiczna wartość aktywów finansowych jest ponad trzykrotnie niższa od średniej. Gorszy wynik uzyskały tylko cztery analizowane kraje - Turcja (8 595 USD), Rosja (17 498 USD), Słowacja (17 654 USD) oraz Łotwa (21 990 USD).

W międzynarodowym rankingu nieco lepiej prezentują się Czechy (44 844 USD). Wynik na poziomie ok. 45 000 dolarów trudno jednak porównywać z wartościami odnotowanymi w USA (267 996 USD), Szwajcarii (201 529 USD), Danii (171 387 USD), Holandii (143 414 USD), Szwecji (140 874 USD) oraz Belgii (132 508 USD).

Do liderów oszczędzania w UE wciąż brakuje nam bardzo wiele

Przy porównywaniu majątku finansowego rodzin z zamożnych krajów OECD i takich państw jak np. Polska, Czechy oraz Słowacja, musimy brać pod uwagę uwarunkowania historyczne. Oczywisty wydaje się fakt, że nie można szybko nadrobić dystansu do krajów, w których rozwinięta gospodarka rynkowa funkcjonuje znacznie dłużej.

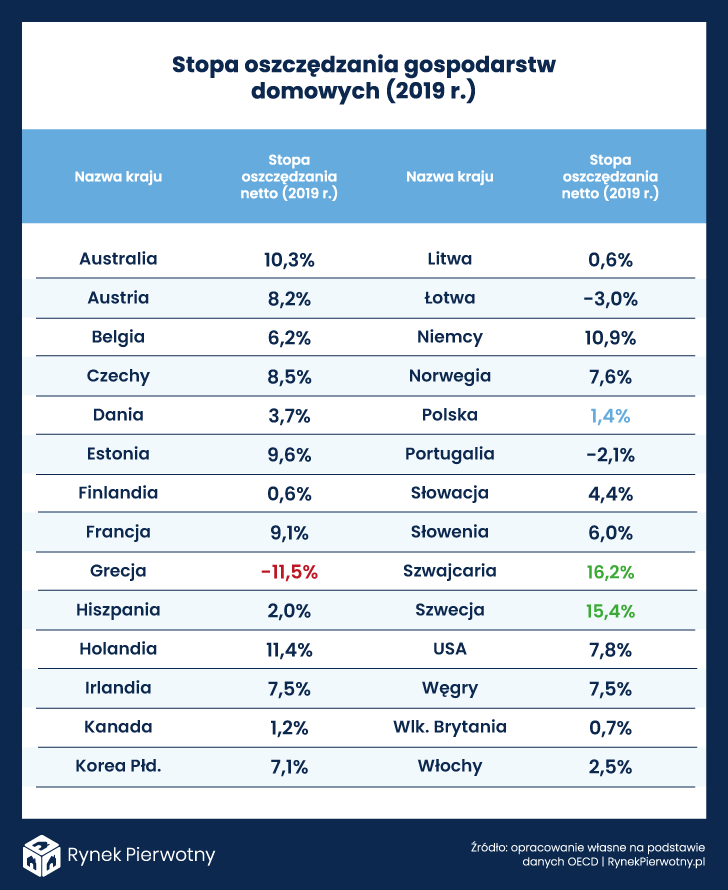

Po dokładnym sprawdzeniu danych dotyczących Polski, wydaje się, że największym problemem jest wolne tempo oszczędzania, a nie niska wartość zgromadzonych aktywów finansowych. Według danych Organizacji Współpracy Gospodarczej i Rozwoju, polskie rodziny w 2019 r. przeciętnie oszczędzały tylko 1,4% swojego rocznego dochodu dyspozycyjnego. Mniejszą skłonnością do oszczędzania niż Polacy, cechowali się mieszkańcy takich państw jak np. Litwa, Łotwa, Portugalia oraz Grecja. Sytuacja ostatniego z wymienionych państw, zasługuje na szczególną uwagę. W Grecji stopa oszczędzania z 2019 r. nadal była znacznie niższa od zera (-11,5%). Ten wynik sugeruje, że jeszcze przed kryzysem „COVID-owym” Grecy dość mocno uszczuplili swoje oszczędności.

Pod względem stopy oszczędzania, liderami są takie kraje OECD jak Szwecja, Szwajcaria, Holandia oraz Niemcy. W każdym z tych państw, przeciętne gospodarstwo domowe oszczędza więcej niż 10% rocznego dochodu dyspozycyjnego. Trudno oczekiwać, że polskie rodziny wkrótce osiągną podobne wyniki. Bardzo dużym sukcesem byłby wzrost stopy oszczędzania do poziomu odnotowanego w Czechach (8,5%).

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)

:format(jpg)/articles/gallery/image/12320/04-01_nadp%C5%82ata-sp%C5%82ata-bk2_1b_4ea191.png)

:format(jpg)/articles/gallery/image/3080/03-31_sprzeda%C5%BC-mieszkania-z-rodzinnym-kredytem-mieszkaniowym_beN4MoR.png)

:format(jpg)/articles/gallery/image/12317/03-04_bk2-rodzinny-kredyt-mieszkaniowy-a-sprzeda%C5%BC-mieszkani_Q4xv4BN.png)