Czy nasze oszczędności są bezpieczne?

Data publikacji: 17.09.2015, Data aktualizacji: 16.06.2020

Średnia ocen 5/5 na podstawie 1 głosu

:format(jpg)/articles/gallery/image/4553/ec0ae8.jpg)

Prezes NBP niedawno ostrzegł, że przewalutowanie kredytów po początkowym kursie franka, zagrozi stabilności systemu bankowego. Niepokój wśród posiadaczy lokat wzbudziła również niewypłacalność dwóch spółdzielczych kas oszczędnościowo - kredytowych (SKOK Wspólnota oraz SKOK Wołomin). Pamiętajmy, że najlepszą gwarancją bezpieczeństwa oszczędności jest po prostu stabilna sytuacja banków.

W razie kłopotów BFG może otrzymać dodatkowe wsparcie

System gwarantowania środków zdeponowanych w krajowych bankach, działa od lutego 1995 r. W listopadzie 2013 r. Bankowy Fundusz Gwarancyjny (BFG) zaczął chronić również oszczędności zgromadzone przez klientów SKOK-ów. Włączenie spółdzielczych kas do systemu gwarancyjnego, skutkowało koniecznością podwyższenia środków zgromadzonych przez BFG. Większość kosztów z tego tytułu, na razie poniosły krajowe banki.

Warto zwrócić uwagę, że obecny poziom gwarantowanych wypłat po bankructwie banku lub SKOK-u (100 000 euro), jest znacznie wyższy od limitów, które obowiązywały kilka lub kilkanaście lat temu. Na samym początku swojej działalności, BFG całkowicie chronił depozyty do kwoty 1000 europejskich jednostek walutowych (1000 ECU = 3150 PLN pod koniec 1995 r.). Oszczędności wynoszące 1000 ECU - 3000 ECU były gwarantowane w 90%. Od stycznia 2003 r. do listopada 2008 r. analogiczne limity wynosiły 1000 euro (gwarancja w 100%) oraz 22 500 euro (gwarancja w 90%). Później wprowadzono jednolity poziom gwarantowanych środków (gwarancja w 100% do 50 000 euro). Ostatnia zmiana miała miejsce pod koniec 2010 r. Wówczas limit chronionych oszczędności został podniesiony do 100 000 euro (gwarancja w 100%). To kwotowe ograniczenie dotyczy wszystkich pieniędzy, które dana osoba zgromadziła w jednym banku (na kontach oraz lokatach). Środki przekraczające obecny limit (100 000 euro) teoretycznie można odzyskać z masy upadłościowej banku lub SKOK-u.

Coraz wyższy poziom ustawowej ochrony depozytów wymaga wzrostu funduszy służących do spełnienia gwarancji. Głównym źródłem finansowania systemu gwarancyjnego są wpłaty banków i SKOK-ów. Dane BFG wskazują, że pod koniec marca 2015 r. ta instytucja z funduszy własnych (ex ante) mogłaby wypłacić środki wynoszące 1,94% gwarantowanych depozytów. Po uwzględnieniu tzw. źródeł finansowania ex post (np. dopłat od banków) oraz zysku z 2014 roku, analogiczny wskaźnik zabezpieczenia osiągnął 2,96%. W awaryjnej sytuacji (np. związanej z upadkiem dużej instytucji), Bankowy Fundusz Gwarancyjny może otrzymać dotację lub pożyczkę z budżetu państwa. Dodatkowym zabezpieczeniem jest kredyt z NBP oraz możliwość ustanowienia wyższych wpłat od banków i SKOK-ów.

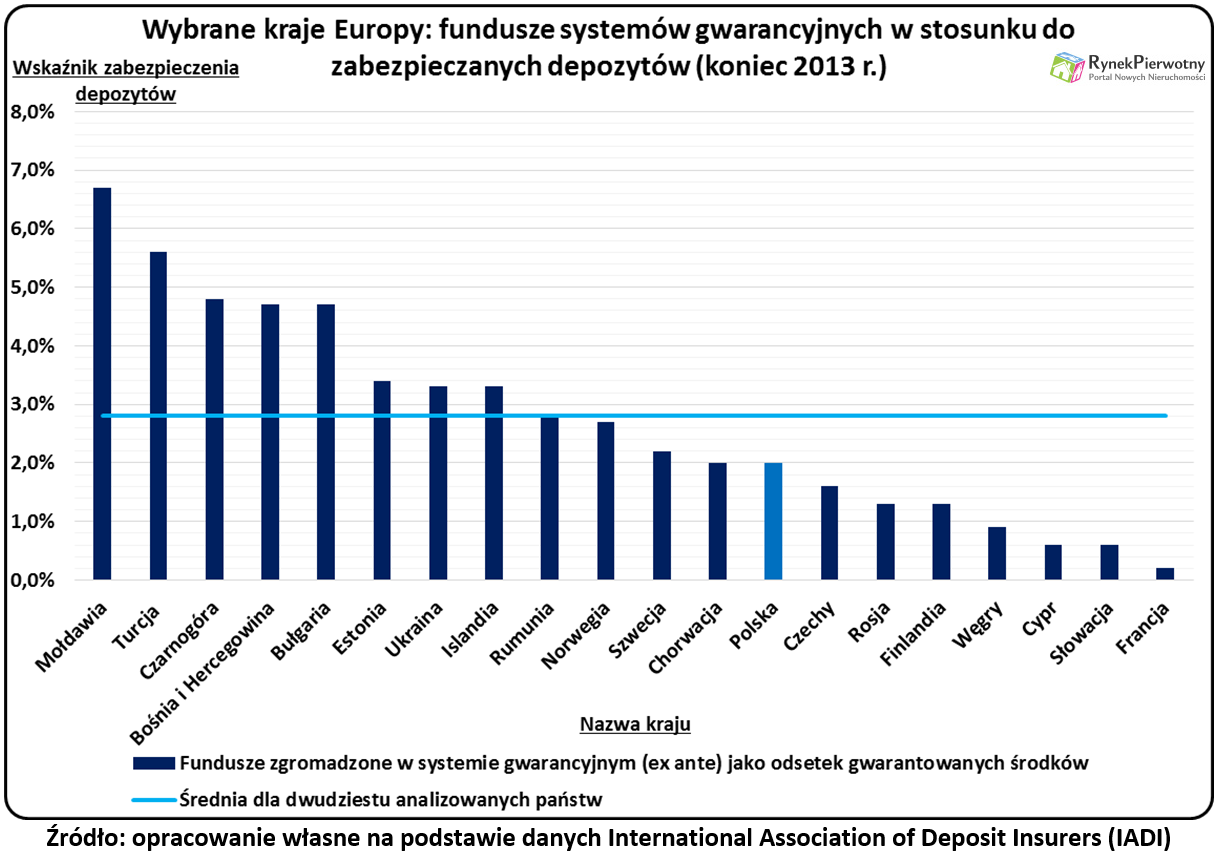

W kontekście wskaźnika zabezpieczenia warto powołać się na dane International Association of Deposit Insurers (IADI). Ta organizacja zrzesza instytucje chroniące depozyty w różnych krajach. Dane IADI z końca 2013 r. wskazują, że „polski” wskaźnik zabezpieczenia ex ante (2,0%) był nieco niższy od średniej z 20 krajów (2,8%). Na uwagę zasługuje zróżnicowanie porównywanych wyników. W krajach posiadających niezbyt stabilny sektor bankowy (np. Mołdawia i Bułgaria), wskaźnik zabezpieczenia jest znacznie wyższy od 4,00% (patrz poniższy wykres).

System gwarantowania depozytów przeszedł już trzy testy …

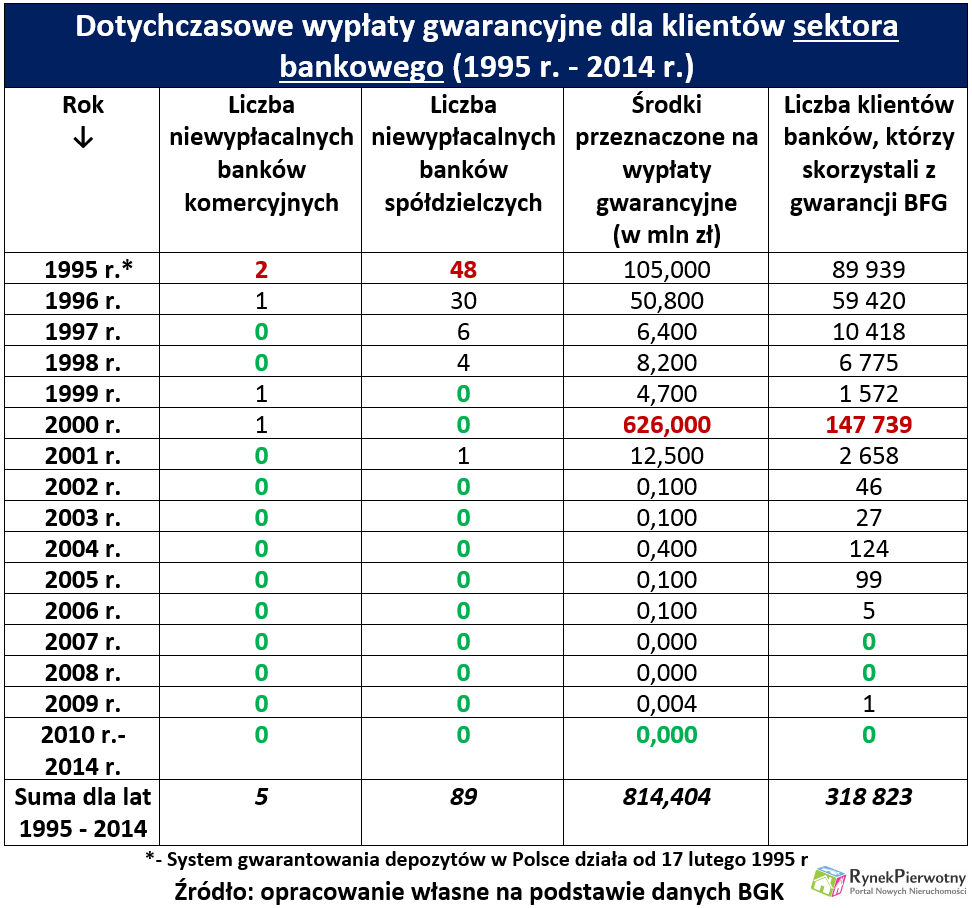

Z punktu widzenia całej gospodarki najlepsza jest sytuacja, w której system ochrony depozytów nie musi być poddawany poważnej próbie. Roczne dane BFG wskazują, że dotychczas ta instytucja dwa razy wypłaciła klientom banków sumę przekraczająca 100 mln zł (patrz poniższa tabela). W połowie lat 90-tych płynność straciło aż pięćdziesiąt banków (48 spółdzielczych i 2 komercyjne). Klienci tych instytucji otrzymali 105 mln zł w ramach gwarancji depozytów.

Na przełomie XX i XXI wieku upadły dwa dość duże banki komercyjne (Bank Staropolski oraz Savim Bank). Dlatego w 2000 r. wypłaty ze środków Bankowego Funduszu Gwarancyjnego (626 mln zł), otrzymało prawie 150 000 posiadaczy kont i lokat. Od czasu tych spektakularnych bankructw aż do 2014 roku, BFG nie musiał angażować większych środków (patrz poniższe zestawienie). W minionym roku na wypłaty dla klientów SKOK-u Wspólnota oraz SKOK-u w Wołominie przeznaczono jednak 3,064 mld zł. Ze względu na wysokie limity ochrony środków, nawet upadłość tych stosunkowo niewielkich instytucji miała spore znaczenie dla finansów BFG. Wystarczy wspomnieć, że pod koniec 2014 r. wskaźnik zabezpieczenia (ex ante) był o 0,48 punktu procentowego niższy od wyniku z poprzedniego roku (1,99%).

Najnowsze dane wskazują, że BFG zdołał już odbudować fundusze po ostatnich wypłatach gwarancyjnych. Mimo tego wszelkie decyzje wpływające na stabilność systemu bankowego, powinny zostać podjęte po bardzo dokładnej analizie ich skutków (np. obniżki kapitałów własnych i wskaźnika wypłacalności banków). Sytuacja, w której obietnica przewalutowania 550 000 kredytów stała się typowym orężem wyborczym, nie wróży zbyt dobrze sektorowi bankowemu.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/5680/af0ee1.jpg)

:format(jpg)/articles/gallery/image/12506/oddzial-citi-handlowy-oferujacy-kredyty-konsolidacyjne_49b589.jpg)

:format(jpg)/articles/gallery/image/12342/kredyty-hipoteczne-bez-biku-ilustracja_ae61f8.jpg)

:format(jpg)/articles/gallery/image/7300/prowizja-agenta-nieruchomosci-ilustracja_eb034d.jpg)