Bez podatku Belki szybciej kupimy „M”?

Data publikacji: 27.02.2018, Data aktualizacji: 26.03.2019

Średnia ocen 5/5 na podstawie 1 głosu

:format(jpg)/articles/gallery/image/9722/e5c0f6.jpg)

Niedawno do medialnego obiegu znów powrócił temat Indywidualnych Kont Mieszkaniowych (IKM), czyli specjalnych rachunków bankowych, które mają pomagać Polakom w oszczędzaniu na cele związane np. z budową domu lub zakupem lokalu.

Niestety wciąż nie mamy jednoznacznych informacji na temat korzyści dla właścicieli IKM-ów. W grę wchodzą dwa pomysły, które mogą zostać wprowadzone jednocześnie. Mowa o zwolnieniu oszczędności mieszkaniowych z podatku Belki oraz specjalnych premiach dla oszczędzających. Premie finansowane z budżetu zawsze są kontrowersyjne, a ich przyznawanie sprzyja rozrostowi biurokracji. Warto zatem sprawdzić, czy samo wyeliminowanie podatku Belki znacząco pomogłoby osobom oszczędzającym na cele mieszkaniowe.

Zwolnienie odsetek z podatku daje efekty po długim czasie …

Można przypuszczać, że nie tylko klienci banków oszczędzający na cele mieszkaniowe, chętnie poparliby pomysł zakładający likwidację podatku Belki. Ta kontrowersyjna danina, którą doraźnie wprowadzono w 2002 roku, aby ratować budżet państwa, okazała się bardzo trwałą konstrukcją podatkową. Skutki jej istnienia odczuwają nie tylko posiadacze depozytów bankowych. Podatek od dochodów kapitałowych (zwany potocznie „podatkiem Belki”), oprócz właścicieli kont oraz lokat, płacą m.in. osoby osiągające korzyści z dywidend i obrotu papierami wartościowymi.

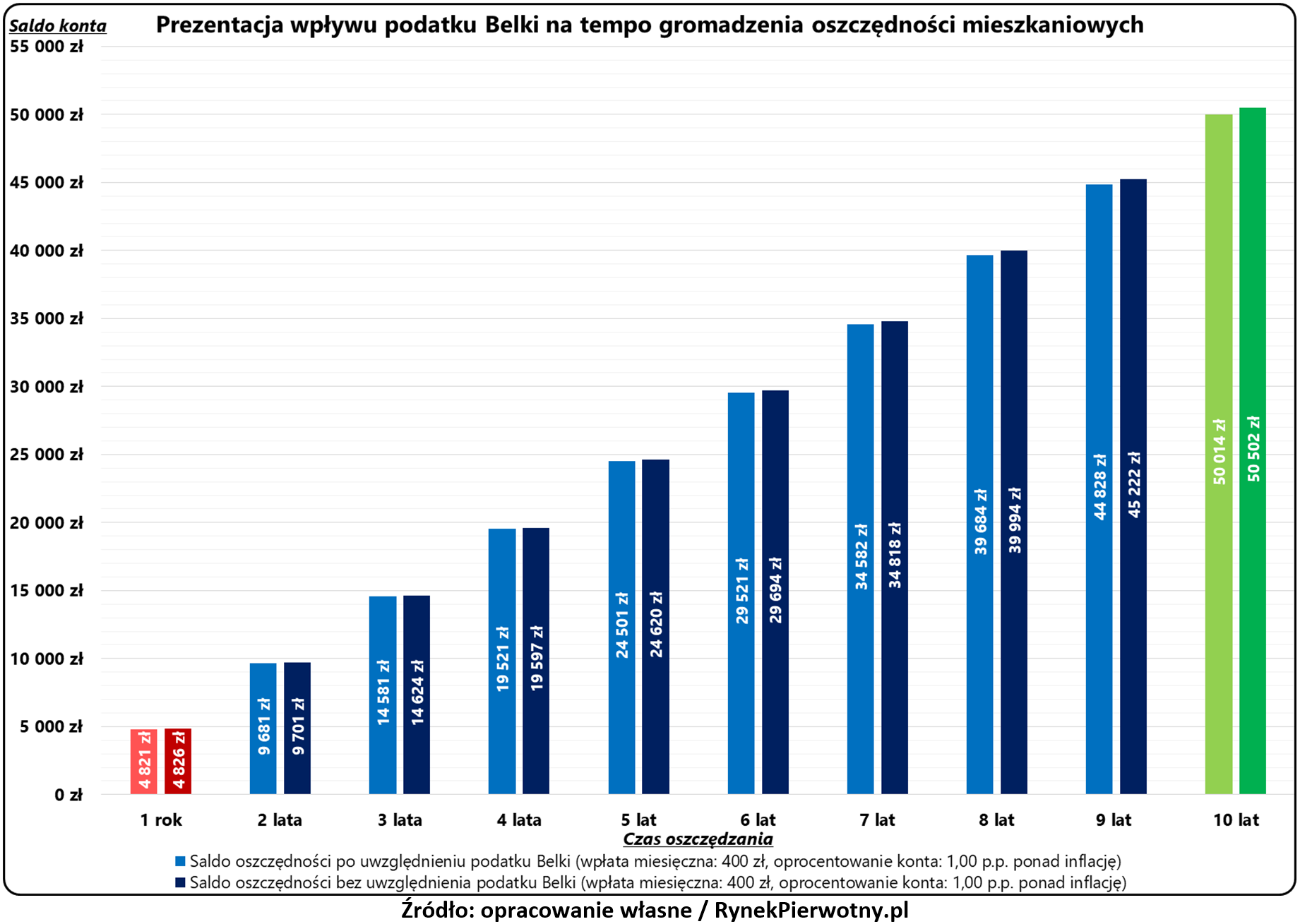

Dla Polaków gromadzących środki na cele mieszkaniowe, kluczową kwestią jest funkcjonowanie podatku Belki w ramach kont oszczędnościowych oraz depozytów terminowych (lokat). Wpływ wspomnianej daniny na sytuację oszczędzających można przeanalizować zakładając, że gospodarstwo domowe co miesiąc wpłaca 400 zł na swoje konto. Taki rachunek oszczędnościowy zapewnia oprocentowanie wynoszące 1,00 punkt procentowy ponad aktualny poziom inflacji.

Powyższy wykres pokazuje różnicę kwot, które przykładowi klienci banku zgromadziliby na koncie objętym podatkiem Belki oraz rachunku zwolnionym z tej daniny. Nietrudno zauważyć, że konkretne korzyści związane z brakiem opodatkowania odsetek, ujawniają się dopiero po dłuższym czasie. Przykładowe saldo oszczędności mieszkaniowych wynosi:

-

po dwóch latach oszczędzania: 9681 zł (rachunek z podatkiem Belki), 9701 zł (rachunek bez podatku Belki)

-

po pięciu latach oszczędzania: 24 501 zł (rachunek z podatkiem Belki), 24 620 zł (rachunek bez podatku Belki)

-

po dziesięciu latach oszczędzania: 50 014 zł (rachunek z podatkiem Belki), 50 502 zł (rachunek bez podatku Belki)

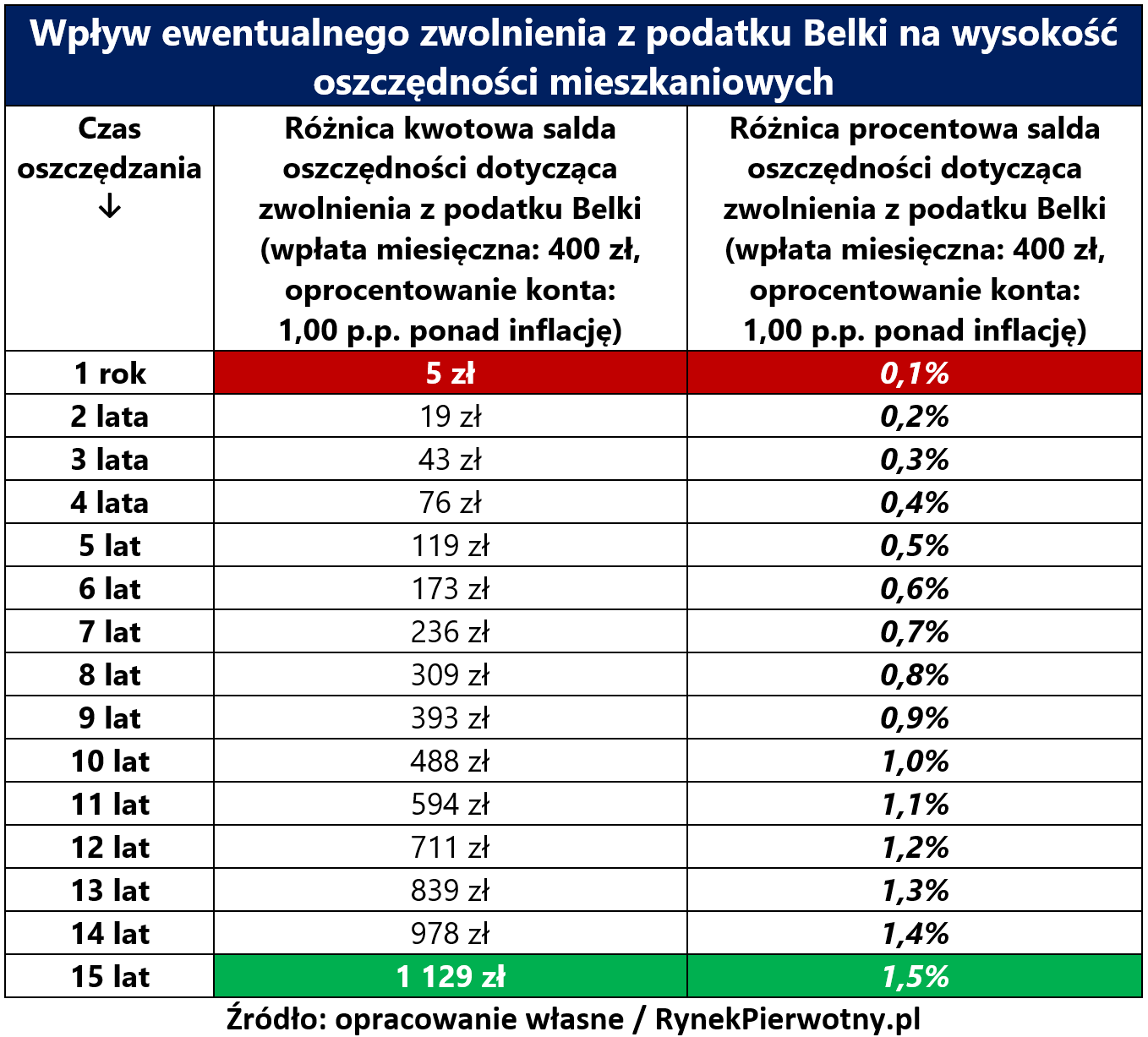

Saldo oszczędności wyższe o mniej więcej 500 zł po dziesięciu latach oszczędzania, trudno uznać za przejaw hojnego wsparcia ze strony państwa. Informacje zaprezentowane w poniższej tabeli potwierdzają, że wpływ podatku Belki na przykładowe saldo oszczędności nie jest bardzo duży. Dopiero po piętnastu latach, zwolnienie ze wspomnianej daniny skutkuje kwotą oszczędności większą o 1129 zł (1,5%). W analizowanym przykładzie, głównym problemem oszczędzających nie wydaje się opodatkowanie odsetek, lecz tempo gromadzenia kapitału, które jest zbyt wolne w stosunku do cen typowego lokalu lub kosztów budowy domu.

Rozwiązania podatkowe mogą być znacznie lepsze niż dotacje

Wyniki powyższej analizy potwierdzają, że samo zwolnienie oszczędności mieszkaniowych z podatku Belki, nie stanowiłoby spektakularnego wsparcia dla osób gromadzących potrzebne środki. To nie oznacza jednak, że podatkowe sposoby wspierania „mieszkaniówki” są z zasady złe. Ulgi w podatku dochodowym od osób fizycznych, mogą być bardziej efektywne niż dotacje z budżetu państwa, jeżeli mają proste zasady i nie generują dodatkowej biurokracji.

Z kosztami pracy urzędników mamy do czynienia między innymi podczas realizacji i późniejszej obsługi programów Rodzina na Swoim oraz Mieszkanie dla Młodych. Warto również wspomnieć, że właściwie ustalone ulgi podatkowe motywują do większej aktywności zawodowej obydwojga małżonków i wykazywania wszystkich dochodów w ramach podatku PIT. Inną kwestią jest pozytywny wpływ wyższej kwoty wolnej od podatku na tempo gromadzenia oszczędności (nie tylko mieszkaniowych).

Mimo wszystko wydaje się, że rząd pozostanie przy swoim pomyśle wypłacania premii do oszczędności mieszkaniowych. Nie można oczekiwać, że dotacje dla właścicieli Indywidualnych Kont Mieszkaniowych będą miały bardzo wysoki poziom. Przeszkodę stanowią po prostu ograniczenia budżetowe. Gdyby państwo chciało dopłacać do oszczędności mieszkaniowych po 1000 zł rocznie, a taka forma pomocy objęła 5% wszystkich obywateli, to koszty dla budżetu wyniosłyby 1,9 mld zł. To kwota większą od bezpośrednich wydatków budżetowych na całą sferę mieszkaniową (1,8 mld zł zaplanowane w 2017 r.).

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/11156/wieniec-swiateczny.jpg)

:format(jpg)/articles/gallery/image/10728/ile-kosztuja-kawalerki_a857bd.jpg)

:format(jpg)/articles/gallery/image/12533/raport-cenowy-listopad-cover_38953c.jpg)

:format(jpg)/articles/gallery/image/8203/kolejova-1-cover_478f8b.jpg)