Fiskus „dokręci śrubę” wynajmującym?

Data publikacji: 16.08.2017, Data aktualizacji: 03.06.2019

Średnia ocen 4/5 na podstawie 1 głosu

:format(jpg)/articles/gallery/image/8919/9ec2de.jpg)

Podwyżki podatku mogą obawiać się osoby, które osiągają wysokie przychody w ramach prywatnego najmu (ponad 100 000 zł rocznie). Takie „dokręcanie fiskalnej śruby”, raczej nie zakończy się znacznie częstszymi kontrolami podatkowymi wśród wynajmujących.

Do tej pory szybko rosły czynsze objęte niską stawką podatku …

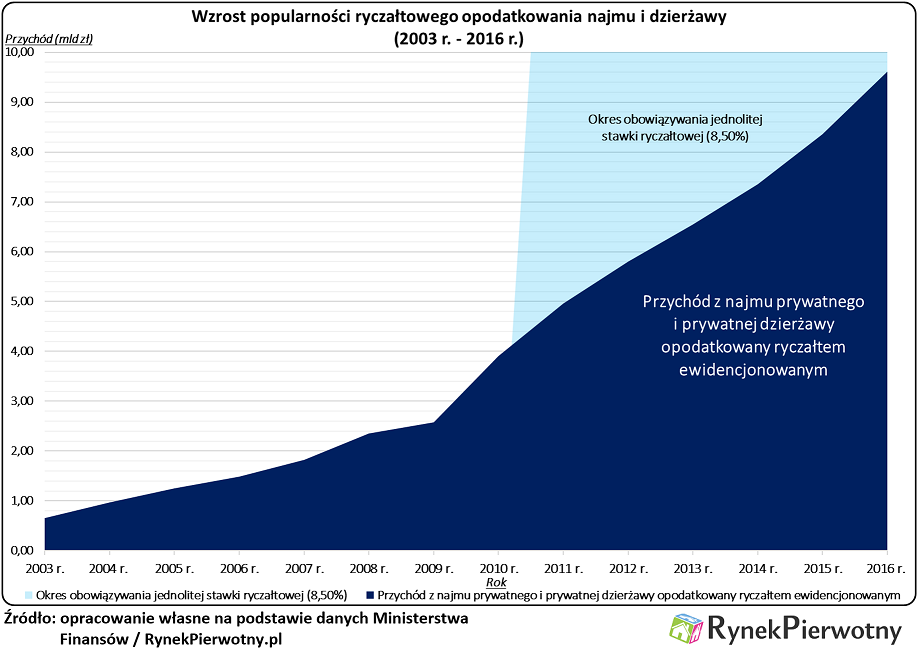

Zapowiedzi zmian dotyczących opodatkowania prywatnego najmu w ramach ryczałtu, mogą budzić pewne zdziwienie, bo przez poprzednie lata mieliśmy do czynienia z dynamicznym wzrostem wartości czynszów objętych ryczałtową stawką 8,50% (patrz poniższy wykres). Szybkie zmiany w tym zakresie, zaczęły się od stycznia 2010 r. Właśnie wtedy zaczęła obowiązywać jedna stawka ryczałtowa 8,50%, stosowana niezależnie od wielkości przychodów z najmu i dzierżawy osiąganych poza działalnością gospodarczą. Wcześniej obowiązywały dwie stawki takiego nieruchomościowego ryczałtu, czyli podatku naliczanego od przychodów z najmu lub dzierżawy (do 4000 euro przychodu w 2009 r. - stawka 8,50%, nadwyżka powyżej 4000 euro przychodu w 2009 r. - stawka 20,00%). Przykład dotyczący ryczałtowego opodatkowania najmu oraz dzierżawy, bywa często przytaczany przez osoby optujące za obniżką i uproszczeniem podatków. Trudno się temu dziwić, gdyż przez siedem lat obowiązywania jednolitej stawki ryczałtowej, przychody z tytułu najmu oraz dzierżawy (objęte właśnie taką formą opodatkowania) wzrosły o 274% (z 2,57 mld zł w 2009 r. do 9,61 mld zł w 2016 r.).

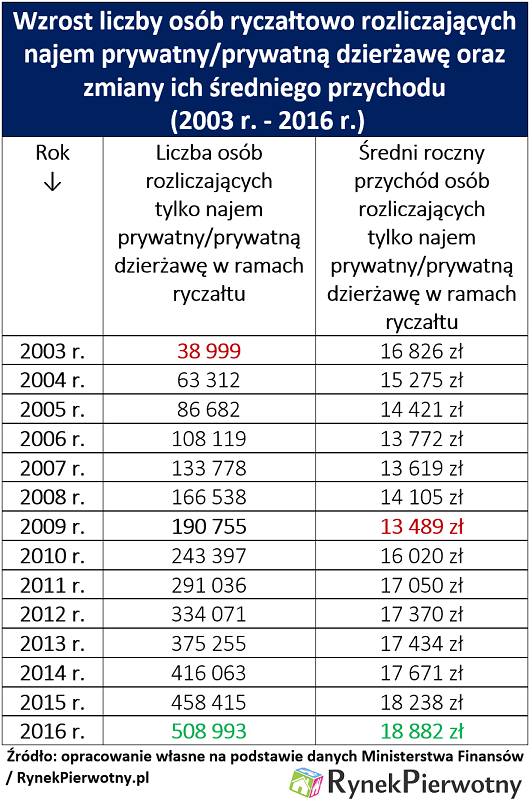

Dane Ministerstwa Finansów wskazują również na bardzo wyraźny wzrost liczby osób rozliczających prywatny najem lub prywatną dzierżawę w ramach ryczałtu (patrz poniższa tabela). W ostatnim roku obowiązywania dwóch stawek ryczałtowych (2009 r.), z opisywanej formy opodatkowania skorzystało prawie 191 000 podatników (płacących ryczałt tylko od czynszów). Analogiczna liczba podatników z 2016 r. zbliżyła się już do 510 000 (patrz poniższa tabela). Taka zmiana oznacza wzrost liczby „ryczałtowców” o 167%.

Większość mieszkaniowych „ryczałtowców” nie odczuje zmian

Ministerstwo Finansów deklaruje, że planowane zmiany z zasadach ryczałtowego opodatkowania wynajmu, nie będą dotyczyły typowych właścicieli mieszkań. Wspomniany resort planuje wprowadzenie limitu przychodów z najmu lub dzierżawy, objętych preferencyjną stawką 8,50%. Dostępność ryczałtowej formy opodatkowania prywatnego najmu lub prywatnej dzierżawy, będzie zależała od osiągniecia w poprzednim roku przychodów z tego tytułu o wartości nieprzekraczającej 100 000 zł. Jeżeli zmiany forsowane przez resort finansów wejdą w życie, to przekroczenie limitu przychodów (100 000 zł), pozbawi podatnika możliwości ryczałtowego opodatkowania w kolejnym roku. O sposobie opodatkowania, ma decydować już wartość przychodu z 2018 roku.

Praktyczne znaczenie opisywanej zmiany prawdopodobnie będzie mniejsze, niż sądzi wiele osób. W tym kontekście, kluczowe wydają się dwie kwestie. Po pierwsze, przeciętny przychód podatnika korzystającego z ryczałtowego opodatkowania najmu lub dzierżawy wciąż nie przekracza 20 000 zł rocznie. W 2016 r. taka opodatkowana suma czynszów średnio wynosiła 18 882 zł (patrz powyższa tabela). Warto również zdawać sobie sprawę, że osoby osiągające z wynajmu/dzierżawy przychody na poziomie 100 000 zł rocznie lub wyższym, bardzo często rejestrują działalność gospodarczą i tym samym tracą prawo do korzystania ze stawki ryczałtowej (8,50%). Taka dobrowolna rejestracja najmu o większej skali (np. dotyczącego kilku mieszkań) jako działalności gospodarczej, pozwala na uniknięcie zarzutów ze strony fiskusa. Zgodnie ze stanowiskiem sądów i organów podatkowych, zorganizowany najem kilku nieruchomości, posiada już cechy działalności gospodarczej.

Wzmożone kontrole fiskusa byłyby o wiele bardziej odczuwalne

Można przypuszczać, że zapowiadane zmiany w zasadach ryczałtowego opodatkowania najmu i dzierżawy, nie będą miały bardzo dużego wpływu na przychody fiskusa z tego tytułu i wielkość szarej strefy podatkowej. Skala nieopodatkowanego najmu na pewno by się zmniejszyła, gdyby fiskus częściej kontrolował właścicieli nieruchomości. Takie osoby w najbliższym czasie raczej nie muszą się obawiać wzmożonych kontroli. Obecnie to podatek VAT pozostaje priorytetem fiskusa. Poza tym kontrole dotyczące opodatkowania wynajmu wiążą się z koniecznością sprawdzania dużej liczby pojedynczych podatników i potencjalnie mniejszymi wpływami podatkowymi, niż tropienie przedsiębiorców wyłudzających VAT.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/5680/af0ee1.jpg)

:format(jpg)/articles/gallery/image/12506/oddzial-citi-handlowy-oferujacy-kredyty-konsolidacyjne_49b589.jpg)

:format(jpg)/articles/gallery/image/12342/kredyty-hipoteczne-bez-biku-ilustracja_ae61f8.jpg)

:format(jpg)/articles/gallery/image/7300/prowizja-agenta-nieruchomosci-ilustracja_eb034d.jpg)