Czy Nowy Polski Ład pomoże oszczędzać na mieszkanie?

Średnia ocen 5/5 na podstawie 4 głosów

:format(jpg)/articles/gallery/image/11898/polski-nowy-lad.jpg)

W kontekście mieszkaniowych aspektów programu Nowy Polski Ład, mówi się najczęściej o dwóch rodzajach bonów mieszkaniowych (rodzinnych i społecznych), a także o państwowych gwarancjach wkładu własnego dla kredytobiorców. Warto wiedzieć, że zapowiadane zmiany podatkowe również mogą mieć pewien wpływ na rodzimą „mieszkaniówkę”.

Chodzi o to, że gorzej zarabiający pracownicy otrzymają „na rękę” nieco więcej pieniędzy, co może im pomóc w gromadzeniu oszczędności. Eksperci portalu RynekPierwotny.pl postanowili sprawdzić, czy taki efekt w praktyce będzie znaczący.

Z tego artykułu dowiesz się m.in.:

- czy pogram Nowy Polski Ład pomoże zaoszczedzić pieniądze na własne mieszkanie

- kto i ile zaoszczędzi na zmianach podatkowych

- czy proponowane zmiany podatkowe przyspieszą zebranie wkładu własnego

Warto uwzględnić sytuację osoby z niewysoką pensją…

W Internecie dość łatwo można znaleźć informacje o tym, jak zapowiadane zmiany podatkowe wpłyną na finanse Polaków otrzymujących różne wynagrodzenie. Warto wziąć pod uwagę osobę posiadającą pensję nieco mniejszą od szacunkowej mediany, bo korzyści podatkowe dla takiego pracownika będą relatywnie duże. Weźmy za przykład osobę otrzymującą wynagrodzenie na poziomie 4000 zł brutto. Dane GUS z października 2018 roku wskazują, że wówczas medianowe wynagrodzenie w przedsiębiorstwach posiadających min. 10 pracowników wynosiło 4095 zł brutto. Podany wynik prawdopodobnie wzrósł w 2019 roku, ale trzeba też brać pod uwagę fakt, że nie uwzględnia on pracowników mikrofirm.

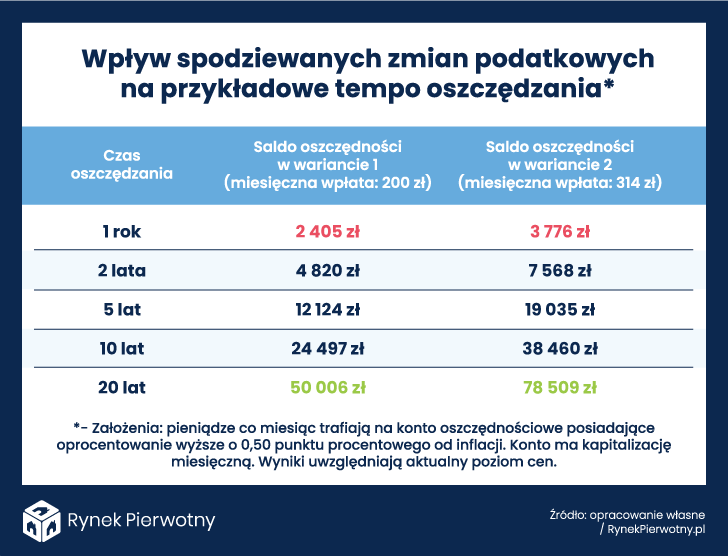

Informacje zaprezentowane przez rząd wskazują, że pracownik etatowy z wynagrodzeniem 4000 zł brutto na zmianach podatkowych zyska 114 zł miesięcznie (wzrost wynagrodzenia netto z 2908 zł do 3022 zł). Warto sprawdzić, ile w każdym z dwóch wariantów może zaoszczędzić taki pracownik odkładający co miesiąc równą kwotę na konto oszczędnościowe z oprocentowaniem wyższym średnio o 0,50 punktu procentowego od inflacji. Warianty analizy wyglądają następująco:

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

- Wariant 1: przykładowy pracownik co miesiąc oszczędza 200 zł

- Wariant 2: przykładowy pracownik co miesiąc oszczędza 314 zł (200 zł + 114 zł jako całą korzyść ze zmiany podatkowej)

Warto dodać, że w ujęciu nominalnym kwota oszczędzana przez pracownika będzie wzrastała o wartość procentową równą inflacji (podobnie jak cała pensja). Realna wartość takiej comiesięcznej sumy oszczędności pozostanie jednak stała.

Zmiany podatkowe mogą przyspieszyć zebranie wkładu

Eksperci portalu RynekPierwotny.pl sprawdzili, jak przy uwzględnieniu przyjętych założeń wyższy poziom miesięcznych oszczędności wpłynie na możliwość zakupu mieszkania. Analiza wskazuje, że dodatkowa kwota oszczędności na poziomie 114 zł miesięcznie będzie miała większe znaczenie dopiero po 5 latach. Przykładowy pracownik zaoszczędzi w tym okresie 19 035 zł zamiast 12 124 zł (wyniki wedle obecnego poziomu cen w gospodarce). Takie kwoty nie wydają się imponujące. Jeśli założymy, że cena przeciętnej polskiej kawalerki (30 mkw.) na poziomie 5500 zł/mkw. będzie wzrastać co roku o jeden punkt procentowy ponad inflację, to okaże się, że po 5 latach przykładowy pracownik zbierze 7% (wariant 1) lub 11% (wariant 2) wartości wspomnianego mieszkania.

W ramach porównania, warto uwzględnić sytuację małżonków zarabiających obecnie po 4000 zł brutto, którzy oszczędzają miesięcznie 300 zł (wariant 3) lub 300 zł + 2 x 114 zł (wariant 4). Analiza zachowująca wszystkie pozostałe założenia wskazuje, że taka para po 5 latach zbierze wkład wystarczający na 6% lub 11% ceny typowego mieszkania o powierzchni 50 mkw. Podobnie jak w poprzednim przypadku, poprawa jest widoczna, ale obydwa wyniki nie wydają się zbyt dobre.

Zachęcamy także do zapoznania się z publikacją - jak wziąć kredyt bez wkładu własnego?

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/10883/osiedla-zamkniete-osiedla-otwarte_1cdebe.png)

:format(jpg)/articles/gallery/image/12578/pierwsze-klucze-ilustracja_c50139.jpg)

:format(jpg)/articles/gallery/image/11286/bloki-okna.jpg)

:format(jpg)/articles/gallery/image/10167/faf639.jpg)