Wzrost stóp procentowych i obniżka stóp procentowych: skutki i konsekwencje

Średnia ocen 4/5 na podstawie 452 głosów

:format(jpg)/articles/gallery/image/10474/wzrost-stop-procentowych_307aa4.jpg)

Wreszcie powiało optymizmem dla setek tysięcy kredytobiorców w Polsce. Stopy procentowe NBP po dwóch latach od rozpoczęcia cyklu podwyżek, w końcu zaczęły spadać. Według szacunkowych wyliczeń, po ostatnich cięciach stóp przez Radę Polityki Pieniężnej rata modelowego kredytu na 300 tys. zł zmniejszy się o około 350 zł miesięcznie, względem okresu, gdy oprocentowanie kredytów było najwyższe. Wszystko wskazuje na to, że to nie koniec serii obniżek stóp procentowych. Co dalej ze stopami procentowymi w 2023 r.?

Z tego artykułu dowiesz się m.in.:

- jakie są rodzaje stóp procentowych,

- czy czekają nas kolejne obniżki,

- jak wzrost i obniżki stóp procentowych wpływają na wysokość rat kredytów.

Czym są stopy procentowe?

Mechanizm stopy procentowej służy do kształtowania przez bank centralny polityki pieniężnej. Im wyższe stopy procentowe, tym mniej pieniądza w obiegu, silniejsza waluta i mniejsza inflacja, ale też niższy PKB. NBP ma na podorędziu kilka stóp procentowych. Jakie rodzaje stóp procentowych wyróżniamy?

Stopa referencyjna

Referencyjna stopa procentowa określa, z jakim oprocentowaniem bank centralny sprzedaje bony pieniężne (krótkoterminowe papiery wartościowe emitowane przez NBP) bankom komercyjnym. Podwyżka stóp procentowych wpływa na poziom wskaźnika WIBOR, czyli średniego oprocentowania, z jakim banki pożyczają sobie pieniądze. Im wyższy WIBOR tym finalnie wyższe oprocentowanie naszych kredytów ze zmienną stopą procentową.

Im wyższe oprocentowanie kredytów, tym niższa zdolność kredytowa Polaków i zarazem słabszy popyt na kredyty. Słabszy popyt oznacza z kolei mniejszą ilość pieniądza w gospodarce. To wzmacnia złotówkę, wyhamowuje inflację, ale też wyhamowuje koniunkturę i wzrost gospodarczy.

Gdy stopy procentowe spadają, jak ma to miejsce obecnie, po tym, jak Rada Polityki Pieniężnej obniżyła stopę referencyjną w sumie o 1 pkt proc., raty kredytów zmniejszają się, jednak zmniejsza się również i oprocentowanie depozytów. Tym samym z obniżki stopy podstawowej mogą być niezadowoleni ci klienci, którzy trzymają kapitał na kontach oszczędnościowych, lokatach, czy w obligacjach.

Stopa kredytu lombardowego

Stopa lombardowa określa oprocentowanie pożyczek banku centralnego bankom komercyjnym pod zastaw papierów wartościowych. Określa maksymalny koszt pieniądza na rynku międzybankowym.

Stopa depozytowa

Stopa depozytowa to kolejna ważna miara z punktu widzenia konsumentów. Określa wysokość oprocentowania jednodniowych depozytów banków komercyjnych, deponowanych w Narodowym Banku Polskim. Od tego oprocentowania zależy wysokość oprocentowania lokat i depozytów klientów banków. Im wyższa pozostaje depozytowa stopa procentowa, tym większe jest oprocentowanie lokat bankowych.

Stopa redyskontowa weksli

Stopa redyskontowa weksli to wartość, która mówi, po jakiej cenie bank centralny skupi weksle klientów banków komercyjnych, służących jako zabezpieczenie kredytu. Bank może chcieć spieniężyć taki weksel przed terminem jego zapadalności. W tym celu może zwrócić się do banku centralnego o kredyt pod zastaw weksla. Oprocentowanie takiego kredytu określa stopa redyskontowa.

Stopa dyskontowa weksli

Stopa dyskontowa weksli określa oprocentowanie kredytów, których Narodowy Bank Polski udzieli bankom komercyjnym pod zastaw weksli przedsiębiorstw, które zaciągnęły kredyty obrotowe. Dyskonto weksli bank centralny stosuje rzadko, jako dodatkowy element wsparcia polityki pieniężnej. Obecnie ten instrument zastosowano w kwietniu 2020 roku.

Co oznacza podwyżka i obniżka stóp procentowych?

Przypomnijmy, że do jesieni 2021 podstawowa stopa procentowa NBP wynosiła niemal zero. Była na rekordowo niskim poziomie po serii cięć przez RPP, które miały pobudzić gospodarkę w trakcie pandemii. Jesienią 2021, w odpowiedzi na szybko rosnącą inflację, bank centralny rozpoczął jednak serię mocnych podwyżek stóp procentowych.

W październiku 2021 RPP zdecydowała się podnieść stopę referencyjną NBP do wysokości 0,50 proc., w listopadzie o kolejne 0,75 pkt. proc. do poziomu 1,25 proc., a w grudniu o kolejne 50 punktów bazowych do poziomu 1,75 proc. Od 9 lutego 2022 podstawowa stopa procentowa NBP, tzw. stopa referencyjna wynosiła 2,75 proc. Decyzją z 8 marca 2022 RPP podniosła wartość stopy referencyjnej o kolejne 0,75 pp. do 3,5%. Później było jeszcze 5 podwyżek stóp. Ostatnia, z września 2022, ustanowiła wysokość stopy referencyjnej na poziomie 6,75%.

Tak Rada Polityki Pieniężnej reagowała na rosnącą inflację i spadek wartości złotówki. Rosnące stopy procentowe, w związku ze wzrostem stawek WIBOR, oczywiście przekładały się negatywnie na raty naszych kredytów. Ci, którzy nie zadbali o poduszkę finansową, bądź nie nadpłacali kredytu w czasie, gdy stopy były niemal zerowe, mogli to boleśnie odczuć finansowo. NBP najpierw drastycznie, “z dnia na dzień” ściął stopy, by po nieco po roku szybko je podwyższyć.

Stopa podstawowa NBP pozostawała na rekordowo wysokim poziomie aż do jesieni 2023, wtedy pojawiła się decyzja RPP, po raz pierwszy obniżająca stopę referencyjną. Obniżka wyniosła 0,75 pkt. proc. - do poziomu 6 proc. W październiku RPP zdecydowała się na kolejne cięcie - o 0,25 pkt proc. Tym samym aktualnie stopa podstawowa wynosi 5,75 proc.

Raty kredytu a wzrost stóp procentowych

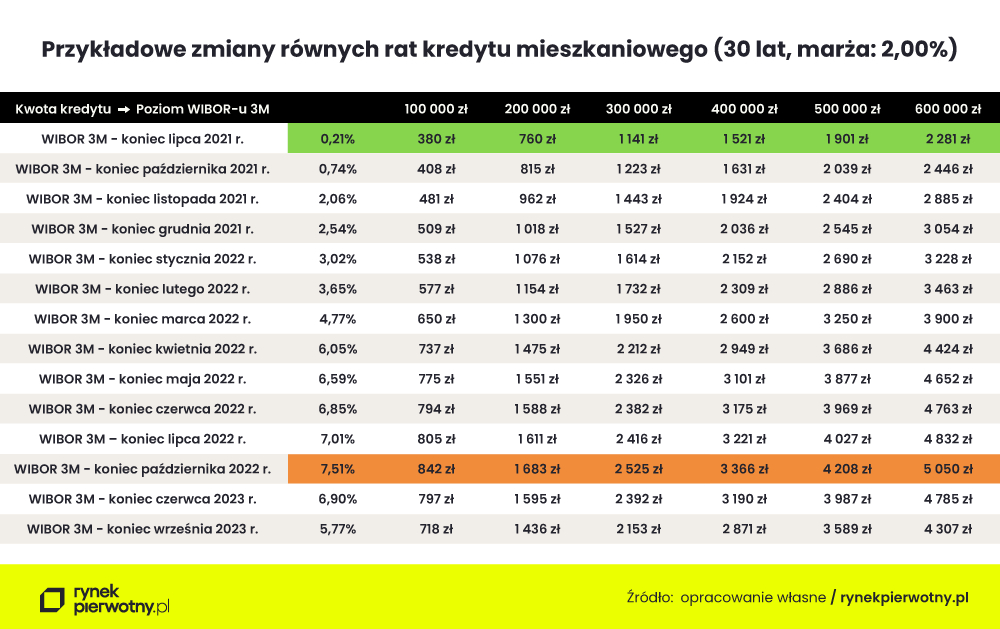

Jak wzrost stóp procentowych przekładał się na raty kredytu? Do wyliczenia posłużymy się wskaźnikiem WIBOR 3M 1) sprzed serii podwyżek stóp procentowych, 2) z okresu od września 2022 do września 2023, gdy stopy procentowe pozostawały na najwyższym poziomie, 3) oraz obecnie - po dwóch cięciach stóp. Zakładamy, że stała marża banku wynosi 2 proc. Modelowy kredytobiorca zadłużył się na 300 tys. zł, na okres 30 lat.

W takim scenariuszu jeszcze do jesieni 2021 oprocentowanie zmienne naszego modelowego kredytu wynosiło 2,2 proc. (WIBOR 3M - 0,23 proc.) Równa rata kredytu mieszkaniowego wynosiła około 1150 zł. Później jednak nastąpiła terapia szokowa. Stopy procentowe w Polsce przez cały rok rosły. Jesienią 2022 stawka WIBOR 3M miała już wartość 7,5 proc. Oprocentowanie wraz z marżą wyniosło 9,5 proc. Rata modelowego kredytu wzrosła aż do 2500 zł.

Tak więc zacieśnianie polityki pieniężnej poskutkowało wzrostem równej raty przykładowego kredytu nawet o ponad 100 proc.

Co oznacza obniżka stóp procentowych?

Fakt, że RPP zdecydowała się obniżyć stopy procentowe, ma wielki wpływ na wysokość zobowiązań kredytowych. Jeszcze w sierpniu 2023 nasz modelowy kredytobiorca miałby do spłacenia w ratach równych w sumie 869 tys. zł. Po cięciu o 0,75 pkt. proc. i kolejnej obniżce stóp procentowych o 25 punktów bazowych, całkowita kwota do spłaty wraz z odsetkami zmniejszyła się o ponad 100 tys. zł.

O ile spadnie rata kredytu?

Tak jak już wspominaliśmy - we wrześniu 2023 Rada Polityki Pieniężnej przeszła do cyklu obniżek stóp procentowych. Tym samym raty kredytów hipotecznych będą spadać. Wrześniowa i październikowa obniżka zmniejsza ratę o niecałe 350 zł, względem okresu, gdy WIBOR 3M był na najwyższym poziomie. Aktualnie kredytobiorca ma do spłacenia około 2150 zł miesięcznie.

Zmiany stóp procentowych - to nie koniec obniżek?

Z punktu widzenia kredytobiorcy, kluczowa jest stopa referencyjna Narodowego Banku Polskiego, od której mocno zależy WIBOR 3M i 6M. Eksperci spodziewają się, że RPP nadal będzie podążać kursem obniżek stóp. Taki sygnał dał też prezes NBP Adam Glapiński, który po ostatniej obniżce wyraził pogląd, że inflacja w Polsce w kolejnych miesiącach będzie nadal szybko spadać. Eksperci PKO BP spodziewają się kolejnych, choć nieco bardziej ostrożnych, obniżek. "Zakładamy, że do końca 2023 stopa referencyjna NBP spadnie do 5,50 proc., a na koniec 2024 (właściwie już do połowy roku) do 4,50 proc." - przekazano w "Kwartalniku Ekonomicznym".

Ile wyniesie dalszy spadek stóp procentowych?

Ekspert portalu RynekPierwotny.pl - Andrzej Prajsnar, nie spodziewa się kolejnych obniżek stóp procentowych do końca roku. Podkreśla jednak pozytywny wpływ obecnych cięć na zdolność kredytową Polaków. "Zdolność kredytowa rodziny "2+1" z dochodem netto 8 tys. zł po październikowym cięciu stóp może wzrosnąć z 425 tys. zł do 435 tys. zł " - uważa analityk.

Wg niego z początkiem przyszłego roku wskaźnik WIBOR 3M może mieć wartość 5,5 proc. Wg Kamila Łuczkowskiego, ekonomista Banku Pekao, wartość stopy referencyjnej NBP do końca roku może wynieść 5,5 proc., a do końca przyszłego roku - 4 proc. Podobne zdanie ma większość ekonomistów największych banków w Polsce.

Spadek stóp procentowych - co dalej?

Dla wielu potencjalnych nabywców mieszkań i domów obecna sytuacja na rynku kredytowym daje nadzieję na poprawę sytuacji. Po tym, jak Rada Polityki Pieniężnej obniżyła stopy procentowe NBP, mogą oni liczyć na wzrost zdolności kredytowej i uzyskanie finansowania z banków w pożądanej wysokości. Należy jednak pamiętać o tym, że sytuacja makroekonomiczna i szerzej - geopolityczna, cechują się dużą niepewnością. Dlatego też dobrze jest racjonalnie planować zadłużenie, uwzględniając ciągle ryzyko wzrostu poziomu stóp. Dalsze luzowanie polityki pieniężnej przez NBP będzie skutkowało zwiększonymi możliwościami finansowymi kredytobiorców, ale na chwilę obecną ciężko prognozować, jak długo potrwa cykl obniżek stóp. Z tego powodu dla własnego bezpieczeństwa finansowego można np. nadpłacać zobowiązanie, co finalnie zmniejszy wysokość rat kredytów hipotecznych, gdyby stopy znów zaczęły rosnąć. Innym dobrym rozwiązaniem będzie gromadzenie poduszki finansowej na wypadek ponownego cyklu podwyżek.

Wzrost stóp procentowych i obniżka stóp procentowych: podsumowanie

Obniżki stóp procentowych poprawiły pozycję kredytobiorców, ale cieniem na ich sytuacji ciągle kładzie się drożyzna na rynku mieszkaniowym. Ceny cały czas rosną. W związku z tym, choć spadek raty będzie odczuwalny dla tych, którzy już spłacają kredyt, warunki kredytowania mogą nadal pozostać trudne dla osób, które dopiero planują zaciągnąć zobowiązanie. Drożejące mieszkania wymuszają zaciąganie większych kredytów, co w dużym stopniu niweluje pozytywny efekt ostatnich cięć stóp procentowych przez bank centralny.

Marcin Moneta - dziennikarz z Wrocławia. Od wielu lat obserwuje i opisuje rynek nieruchomości. Główne zainteresowania to rynek najmu mieszkań oraz nieruchomości komercyjne.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12458/przewalutowanie-kredytu-millennium_b42625.jpg)

:format(jpg)/articles/gallery/image/12456/ubezpieczenie-pomostowe-mbank_a81ef2.jpg)

:format(jpg)/articles/gallery/image/12071/kredyt-konsolidacyjny_69ec30.jpg)

:format(jpg)/articles/gallery/image/11166/kredyt-ze-stalym-oprocentowaniem_785531.jpg)