Czy ubezpieczenie kredytu hipotecznego jest potrzebne? Jakie warto wybrać i ile wynosi opłata?

Średnia ocen 4/5 na podstawie 3 głosów

:format(jpg)/articles/gallery/image/1658/ubezpieczenie-kredytu_ad4e86.jpg)

Kredyt hipoteczny ze względu na długi czas zobowiązania i kwotę, jest bardziej ryzykowny od innych kredytów lub pożyczek. Banki chronią się przed ewentualnym wstrzymaniem wpłat za pomocą ubezpieczeń. W artykule wyjaśniamy, czy ubezpieczenie kredytu hipotecznego jest obowiązkowe, z jakich wariantów warto skorzystać i ile to kosztuje.

Z tego artykułu dowiesz się m.in.:

- jakie są ubezpieczenia przy kredycie hipotecznym i czy są obowiązkowe,

- co daje ubezpieczenie kredytu hipotecznego,

- czy trzeba kupić ubezpieczenie oferowane przez bank.

Ubezpieczenie kredytu hipotecznego – podstawowe założenia

Ubezpieczenia to usługi dodatkowe, które są wliczane do całkowitego kosztu kredytu hipotecznego. Ich celem jest zabezpieczenie interesów banku, chociaż koszt ponosi kredytobiorca.

- Możesz skorzystać z oferty ubezpiecznia zaproponowanej przez bank we współpracy z towarzystwem ubezpieczeń lub wybrać samodzielnie inną.

- Kredytodawca musi Cię poinformować o możliwości wyboru oferty dowolnego ubezpieczyciela.

- Oferta musi odpowiadać minimalnemu zakresowi ubezpieczenia kredytu wymaganego przez bank.

- Bank wymaga przeniesienia praw do odszkodowania na swoją rzecz, czyli cesji.

- Zakup ubezpieczenia jest możliwy po zaciągnięciu kredytu.

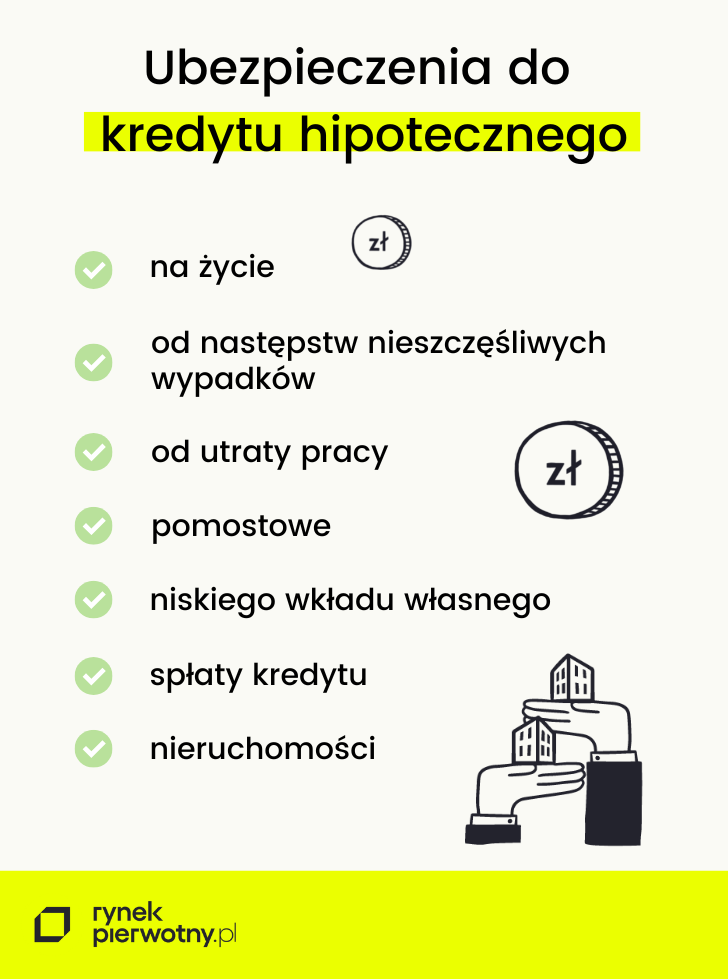

Ubezpieczenie na życie przy kredycie hipotecznym

Zanim wybierzesz ubezpieczenie do kredytu, zastanów się, jaki zakres ochrony będzie dla Ciebie najlepszy. Wyjaśniamy, jakie są rodzaje ubezpieczeń. Podstawowe to ubezpieczenie na życie przy kredycie hipotecznym. Każdy chce cieszyć się własnymi czterema kątami jak najdłużej. Jeśli jednak wydarzy się tragedia, śmierć kredytobiorcy obciąża jego spadkobierców. W takim przypadku ubezpieczyciel nie wypłaca świadczenia, ale spłaca resztę kredytu. Choroba lub poważny wypadek też wchodzą w zakres ubezpieczeń na życie przy kredycie.

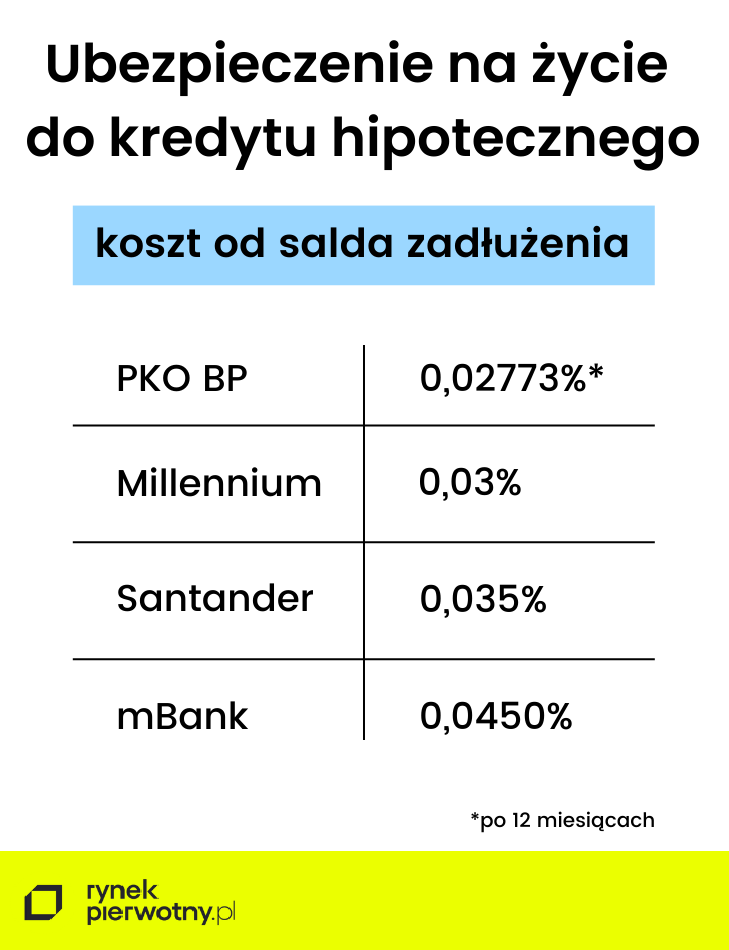

Ile kosztuje ubezpieczenie kredytu hipotecznego na wypadek śmierci?

Zakup ubezpieczenia na życie do kredytu hipotecznego pozwala na zapewnienie komfortu psychicznego nie tylko sobie, ale też najbliższej rodzinie.

Ile kosztuje ubezpieczenie na życie przy kredycie hipotecznym? Miesięczny koszt polisy do kredytu zależy od kwoty długu. Banki naliczają koszt od salda zadłużenia. Niektóre różnicują oferty ubezpieczenia w zależności od wieku kredytobiorcy. Zazwyczaj koszt takiej polisy do kredytu hipotecznego wynosi od 100 do 300-400 zł rocznie. Zakup polisy na życie nie jest więc bardzo drogi, a jednocześnie ubezpieczenie kredytu hipotecznego od śmierci i choroby kredytobiorcy to zabezpieczenie również dla jego najbliższych.

Pamiętaj, by przy wyborze ubezpieczenia kredytu hipotecznego w razie śmierci nie kierować się tym, które ubezpieczenie jest najtańsze, ale sumą ubezpieczenia i jego warunkami.

Ubezpieczenie przy kredycie od następstw nieszczęśliwych wypadków

Przed wypadkiem się nie uchronisz, ale przed jego skutkami już tak. W kontekście kredytu hipotecznego mowa o trudnościach w spłacie np. z powodu pobytu w szpitalu lub długiej rehabilitacji. I to właśnie jest celem ochrony w ramach ubezpieczenia następstw nieszczęśliwych wypadków (NNW). Szczegółowe informacje znajdziesz w ogólnych warunkach takiego ubezpieczenia kredytu.

Ile kosztuje ubezpieczenie NNW? Koszt takiej ochrony zaczyna się od kilkudziesięciu złotych rocznie.

Kredyt hipoteczny a ubezpieczenie od utraty pracy

Zwolnienie z pracy może przydarzyć się każdemu i to w najmniej spodziewanym momencie. Wysokość zarobków nie zawsze pozwala gromadzić oszczędności. A te przydają się w takich okolicznościach. Jeśli obawiasz się, że twoja sytuacja zawodowa może uniemożliwić spłatę rat kredytu hipotecznego, pomyśl nad ubezpieczeniem na wypadek utraty stałego źródła dochodu.

Ile kosztuje ubezpieczenie kredytu hipotecznego od utraty pracy? Wysokość składki może być wyliczona na podstawie wysokości kredytu lub stanowić jej procent, np. w Millennium Banku wynosi 1% kwoty kredytu na 2 lata.

Ubezpieczenie pomostowe do kredytu hipotecznego

Ubezpieczenie pomostowe znane jest też jako przejściowe i trwa do czasu wpisu hipoteki do księgi wieczystej. Wpis do księgi wieczystej nieruchomości to zabezpieczenie dla banku. Bez wpisu nie może wnieść roszczeń, jeśli kredytobiorca przestanie spłacać dług.

Konieczność tego ubezpieczenia wynika z czasu, który upływa od złożenia wniosku do wpisu. Może to być nawet kilka miesięcy. Gdyby ten okres wynosił jeden dzień, to nie byłoby konieczności zabezpieczania się w ten sposób.

Ile kosztuje ubezpieczenie pomostowe do kredytu hipotecznego? Najczęściej jest to podwyższone oprocentowanie kredytu, ale spotyka się też jednorazową opłatę. Przykładowy koszt dla kredytu w wysokości 300 tys. zł to 200-300 zł miesięcznie.

Ubezpieczenie niskiego wkładu własnego

Żeby otrzymać kredyt hipoteczny trzeba mieć 10-20% wkładu własnego. Ryzyko nie pozwala bankowi na pożyczenie większej sumy. Jeśli wkład jest niski, to może wymagać zabezpieczenia do czasu spłaty wystarczającej kwoty. Ubezpieczenie niskiego wkładu opłacamy do momentu spłaty, brakującej części wkładu własnego.

Ile kosztuje ubezpieczenie wkładu własnego? Oblicza się je na podstawie brakującego wkładu własnego i może to być kilkaset złotych miesięcznie.

Na czym polega ubezpieczenie niskiego wkładu własnego? Czytaj

Ubezpieczenie spłaty kredytu hipotecznego

Ten rodzaj ubezpieczenia chroni kredyt. Jeśli po podpisaniu umowy kredytu lub pożyczki dojdzie do sytuacji, w której nie będziemy mogli spłacać rat (np. wypadek i pobyt w szpitalu lub niezdolność do pracy w wyniku poważnego zachorowania), ubezpieczyciel ureguluje nasze zobowiązanie.

Ile kosztuje ubezpieczenie spłaty kredytu? Na koszt wpływa m.in. wysokość kredytu hipotecznego. Przykładowa składka ubezpieczeniowa to 3,25% kwoty przyznanego kredytu (lub salda długu) na 48 miesięcy w PKO BP.

Ubezpieczenie nieruchomości do kredytu hipotecznego

To ubezpieczenie chroni zabezpieczenie kredytu, czyli nieruchomość. W przeciwieństwie do przejściowego obowiązuje przez cały okres kredytowania. Nie dotyczy mienia ani części ruchomych, ale części stałych. Mogą one ulec zniszczeniu, np. w wyniku zdarzeń losowych (pożaru, powodzi itp.), co staje się ogromnym problemem zwłaszcza przy spłacie kredytu. Przy cesji odszkodowanie od towarzystwa ubezpieczeniowego trafi do banku, a nie kredytobiorcy. Warto dokładnie sprawdzić, czego nie obejmuje ubezpieczenie nieruchomości – każde towarzystwo ubezpieczeniowe ma nieco inną ofertę. Z tego względu należy szczegółowo zapoznać się z warunkami umowy jeszcze przed jej podpisaniem.

Ile kosztuje ubezpieczenie mieszkania do kredytu hipotecznego?

Nie ma jednej kwoty dla wszystkich właścicieli mieszkań i domów. Może to być kilkaset złotych rocznie. Do obliczenia składki bierze się pod uwagę np. wartość nieruchomości, lokalizację, ochronę ubezpieczeniową, dotychczasowe szkody i zabezpieczenia (np. monitoring czy drzwi antywłamaniowe).

Brak ubezpieczenia mieszkania a kredyt hipoteczny

Należy pamiętać, że ubezpieczenie nieruchomości jest konieczne, jeśli zakup mieszkania jest finansowany kredytem. Warto mieć świadomość, że to zabezpieczenie nie tylko dla właściciela mieszkania, ale też dla banku.

Czy ubezpieczenie kredytu hipotecznego jest obowiązkowe?

Dla banku jest to forma zabezpieczenia kredytu mieszkaniowego, więc stanowi część oferty kredytu hipotecznego. Bank może wymagać ubezpieczenia do:

- udzielenia kredytu,

- przyznania go w odpowiednich warunkach.

Nie każda umowa ubezpieczenia w przypadku kredytu hipotecznego jest obowiązkowa. Są jednak takie, na które musisz się zdecydować, żeby w ogóle podpisać umowę kredytu hipotecznego. W większości banków obowiązkowe jest ubezpieczenie przejściowe. Instytucje zapewniają również swoim klientom możliwość rezygnacji z ubezpieczenia.

Na co zwrócić uwagę przy wyborze ubezpieczenia kredytu?

Zastanawiasz się, czy wybrać polisę na życie do kredytu? A może lepiej wykupić ubezpieczenie od straty pracy? Zanim podejmiesz decyzję, zapoznaj się z ogólnymi warunkami ubezpieczenia (OWU) – składką ubezpieczeniową, okresem ochrony itp.

- Przy podpisywaniu umowy sprawdź wszystkie koszty długoterminowo.

- Wybierz ubezpieczenia, które mogą ci się przydać.

- Dokładny zakres ochrony zależy od konkretnej oferty, dlatego sprawdź, czy jest dla ciebie odpowiednia.

- Dowiedz się, czy i kiedy możesz zrezygnować z ubezpieczenia kredytu oraz, czy w takiej sytuacji otrzymasz zwrot składek.

Ubezpieczenie kredytu hipotecznego: podsumowanie

Ubezpieczenia pomogą Ci w sytuacjach, które utrudniają bądź uniemożliwiają spłacanie kredytu, np. choroba, wypadek, utrata pracy i przedłużające się poszukiwania nowej. Nie wszystkie ubezpieczenia są obowiązkowe. Jednak banki uzależniają uruchomienie kredytu od zawarcia umów ubezpieczenia. Wybór dodatkowej ochrony należy do ciebie. Zastanów się, czego potrzebujesz i poszukaj odpowiedniej oferty. Ubezpieczenie kredytu zapewnia ochronę, ale kosztuje, więc powinno się także opłacać.

Dziennikarka i copywriterka z dziesięcioletnim doświadczeniem w tworzeniu treści dla mediów online, agencji reklamowych i klientów indywidualnych. Specjalizuje się w treściach z zakresu nieruchomości, finansów i prawa.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12458/przewalutowanie-kredytu-millennium_b42625.jpg)

:format(jpg)/articles/gallery/image/12456/ubezpieczenie-pomostowe-mbank_a81ef2.jpg)

:format(jpg)/articles/gallery/image/12071/kredyt-konsolidacyjny_69ec30.jpg)

:format(jpg)/articles/gallery/image/11166/kredyt-ze-stalym-oprocentowaniem_785531.jpg)