Czy można przenieść kredyt do innego banku?

Średnia ocen 4/5 na podstawie 160 głosów

:format(jpg)/articles/gallery/image/10440/przeniesienie-kredytu-do-innego-banku-cover_4d0dec.jpg)

Z tego artykułu dowiesz się:

- czy przeniesienie kredytu do innego banku jest możliwe,

- ile kosztuje refinansowanie kredytu,

- kiedy takie rozwiązanie jest opłacalne.

Na czym polega refinansowanie kredytu hipotecznego?

Z refinansowaniem kredytu mamy do czynienia, gdy środkami z nowego zobowiązania (korzystniejszego finansowo dla klienta) spłacane są stare zobowiązania. Jednocześnie należy zaznaczyć, że refinansowanie polega na zaciągnięciu nowego kredytu, a zatem klient jeszcze raz przechodzi całą procedurę — musi złożyć wniosek i dostarczyć dokumenty niezbędne do oceny przez bank zdolności kredytowej.

Na czym „fizycznie” polega refinansowanie? Nowy bank niejako przejmuje na siebie spłatę wcześniejszego zobowiązania zaciągniętego przez klienta, natomiast z kredytobiorcą podpisuje nową umowę kredytową. Najczęściej kredytobiorcy decydują się na taki krok, „zwabieni” wysokością marży. Nie tylko ona ma jednak znaczenie.

Sytuacje, w których klientowi może zależeć na przeniesieniu kredytu, są różne. Być może ktoś np. chce zmniejszyć sobie miesięczną ratę (np. dążąc do zwiększenia rentowności najmu). W tym celu może mu zależeć na wydłużeniu okresu kredytowania, na który bank nie chce się zgodzić. Może też chcieć skrócić okres kredytowania, ale bank negatywnie ocenia jego zdolność kredytową. Wiedząc, że inna instytucja finansowa ma bardziej liberalne podejście, może chcieć przenieść kredyt.

Konsolidacja kredytu

Produktem bankowym zbliżonym do kredytu refinansowego hipotecznego jest konsolidacja. Mowa o sytuacji, gdy klient chce skonsolidować kilka kredytów gotówkowych w jeden i zabezpieczyć ich spłatę nieruchomością — mamy wtedy do czynienia z tzw. hipotecznym kredytem konsolidacyjnym. W ten sposób można wydłużyć okres spłaty nawet przy sporych zobowiązaniach gotówkowych.

Procedura konsolidacji polega na tym, że bank sumuje i spłaca zobowiązania klienta, a następnie na tę kwotę udziela nowego kredytu na określoną liczbę rat. Warunkiem jest jednak posiadanie nieruchomości o odpowiednio wysokiej wartości, która może być zabezpieczeniem takiego kredytu.

Kiedy można przenieść kredyt hipoteczny do innego banku?

Warto mieć świadomość, że przeniesienie kredytu hipotecznego do innego banku nie zawsze będzie możliwe. Po pierwsze, kredytobiorca musi mieć odpowiednią zdolność kredytową, umożliwiającą mu dalszą spłatę przeniesionego zobowiązania. Po drugie, nieruchomość, której zakup sfinansowano kredytem, nie może być zniszczona, a jej wartość — znacząco niższa, niż w chwili kupna.

Dodatkowo przenosząc kredyt do innego banku, kredytobiorca nie może zalegać ze spłatą rat w dotychczasowym banku, a ewentualne spóźnienia w uiszczaniu comiesięcznej raty nie powinny być większe niż miesiąc.

Czy warto przenieść kredyt do innego banku?

Należy też pamiętać, że nawet jeśli kredytobiorca spełni warunku przeniesienia zobowiązania do innego banku, to nie zawsze opłaca się przenieść kredyt. Zazwyczaj jeśli kredytobiorca chce przenieść do innego banku spłatę zobowiązania na jego początkowym etapie, musi dodatkowo zapłacić prowizję; z kolei przy refinansowaniu kredytu pod koniec spłaty zobowiązania należy wziąć pod uwagę dodatkowe koszty związane z przyznaniem nowego kredytu.

Spłatę dotychczasowego kredytu warto natomiast przenieść w sytuacji, gdy warunki nowego zobowiązania okażą się znacznie korzystniejsze, nawet mimo dodatkowych opłat. Należy zwrócić uwagę przede wszystkim na wysokość oprocentowania — nawet niewiele niższe oprocentowanie kredytu w innym banku może ostatecznie przynieść oszczędność w wysokości kilkunastu lub kilkudziesięciu tysięcy złotych.

Przed podjęciem decyzji warto zatem sprawdzić opłacalność przeniesienia kredytu do drugiego banku.

Na co zwrócić uwagę przy przeniesieniu kredytu?

Przy przenoszeniu kredytu hipotecznego należy zwrócić uwagę nie tylko na wysokość oprocentowania, ale również na to, jak wygląda proces przeniesienia kredytu (w tym jakie dokumenty trzeba dostarczyć; prawdopodobnie konieczne będzie np. dostarczenie aktualnego operatu szacunkowego potwierdzającego wartość nieruchomości).

Klient powinien dowiedzieć się, jakie dodatkowe koszty trzeba ponieść (m.in. co z prowizją przy zaciągnięciu nowego kredytu), a także — czy jest możliwość wydłużenia okresu spłaty, przejścia na oprocentowanie stałe (jeśli dotychczasowy kredyt hipoteczny miał oprocentowanie zmienne) oraz czy trzeba wykupić dodatkowe usługi (i jaki jest ich koszt).

Ile kosztuje refinansowanie kredytu?

Warto mieć świadomość, że przeniesienie kredytu oznacza konieczność poniesienia dodatkowych kosztów — choć ich wysokość może się różnić w zależności od banku. Należy wziąć pod uwagę przede wszystkim prowizję za wcześniejszą spłatę kredytu w dotychczasowym banku (zazwyczaj pobierana jest przez pierwsze trzy lata od zaciągnięcia zobowiązania), prowizję za udzielenie kredytu refinansowego, koszt ubezpieczenia pomostowego czy opłatę za zmianę hipoteki w księdze wieczystej. Konieczne może być też pokrycie kosztu operatu szacunkowego.

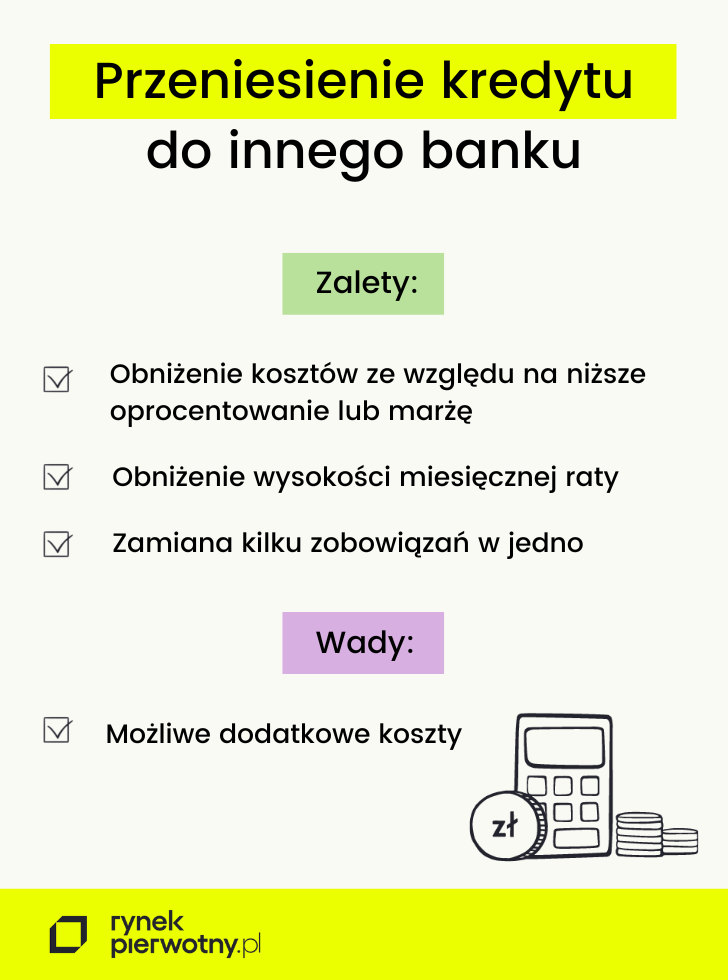

Przeniesienie kredytu do innego banku — zalety i wady

Refinansowanie kredytu hipotecznego może okazać się korzystnym rozwiązaniem z kilku powodów. Przeniesienie zobowiązania często pozwala nie tylko obniżyć koszty finansowania (zwłaszcza przy niższej marży kredytu), ale też wydłużyć okres spłaty, a tym samym obniżyć wysokość miesięcznej raty. To dla wielu kredytobiorców niezwykle istotna kwestia, zwłaszcza w sytuacji, gdy stopy procentowe są na wysokim poziomie, a rata spłacanego przez nich zobowiązania wzrosła nawet kilkukrotnie od momentu zaciągnięcia kredytu.

Jeśli chodzi z kolei o wady, to warto mieć świadomość, że przeniesienie kredytu hipotecznego wiąże się z dodatkowymi kosztami — zarówno przy refinansowaniu kredytu w krótkim czasie od jego zaciągnięcia, jak i przy podpisywaniu nowej umowy kredytowej. Lista potencjalnych kosztów jest dość długa, dlatego też należy bezwzględnie dokonać symulacji kosztów i sprawdzić, czy na pewno cała operacja będzie opłacalna.

Podsumowanie

Przeniesienie kredytu polega na wcześniejszej spłacie kredytu środkami z nowego zobowiązania; to oznacza, że kredytobiorca musi przejść całą procedurę kredytową od nowa. Bardzo często refinansowanie kredytu jest opłacalne, ponieważ pozwala obniżyć całkowite koszty zobowiązania, wydłużyć okres spłaty i obniżyć comiesięczną ratę. Warto jednak mieć na uwadze fakt, że przeniesienie kredytu do nowego banku to nie tylko potencjalnie lepsze warunki spłaty, ale też dodatkowe koszty związane z podpisaniem nowej umowy.

Dziennikarka i copywriterka z dziesięcioletnim doświadczeniem w tworzeniu treści dla mediów online, agencji reklamowych i klientów indywidualnych. Specjalizuje się w treściach z zakresu nieruchomości, finansów i prawa.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/12458/przewalutowanie-kredytu-millennium_b42625.jpg)

:format(jpg)/articles/gallery/image/12456/ubezpieczenie-pomostowe-mbank_a81ef2.jpg)

:format(jpg)/articles/gallery/image/12071/kredyt-konsolidacyjny_69ec30.jpg)

:format(jpg)/articles/gallery/image/11166/kredyt-ze-stalym-oprocentowaniem_785531.jpg)