Podatek od wynajmu mieszkania – jak rozliczać wynajem?

Data publikacji: 18.07.2022, Data aktualizacji: 09.02.2023

Średnia ocen 4/5 na podstawie 236 głosów

:format(jpg)/articles/gallery/image/8936/podatki_6157e4.jpg)

Jeśli wynajmujesz swoje mieszkanie, to masz obowiązek rozliczać się z urzędem skarbowym. Polski Ład od 2023 r. wprowadza zmiany w opodatkowaniu dochodów uzyskanych z tytułu wynajmu. Jakie? Będzie tylko jedna forma rozliczenia się z fiskusem.

Przeczytaj, jak rozliczać podatek i pobierz infografikę z najważniejszymi informacjami o rozliczaniu wynajmu prywatnego.

Z tego artykułu dowiesz się m.in.:

- do kiedy płacić podatek za wynajem prywatny

- czy od wynajmu prywatnego trzeba zapłacić podatek VAT

- co grozi za wynajmowanie na czarno

- czym jest ryczałt od przychodów ewidencjonowanych i skala podatkowa

Formy opodatkowania najmu

Ustawa o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw, znana jako Polski Ład zmienia zasady opodatkowania najmu prywatnego.

Od 2022 r. nie trzeba zgłaszać do urzędu skarbowego rodzaju opodatkowania. Wcześniej skala podatkowa była domyślna. Pierwszą wpłatę zaliczki na podatek lub ryczałt uznawano za wybór.

Do końca 2022 r. najem prywatny rozlicza się na podstawie skali podatkowej (zasady ogólne) lub ryczałtu.

Ryczałt

Pierwsza w roku podatkowym wpłata na ryczałt lub złożenie zeznania PIT-28 (jeśli pierwszy przychód nastąpił w grudniu) uznawane są za wybór.

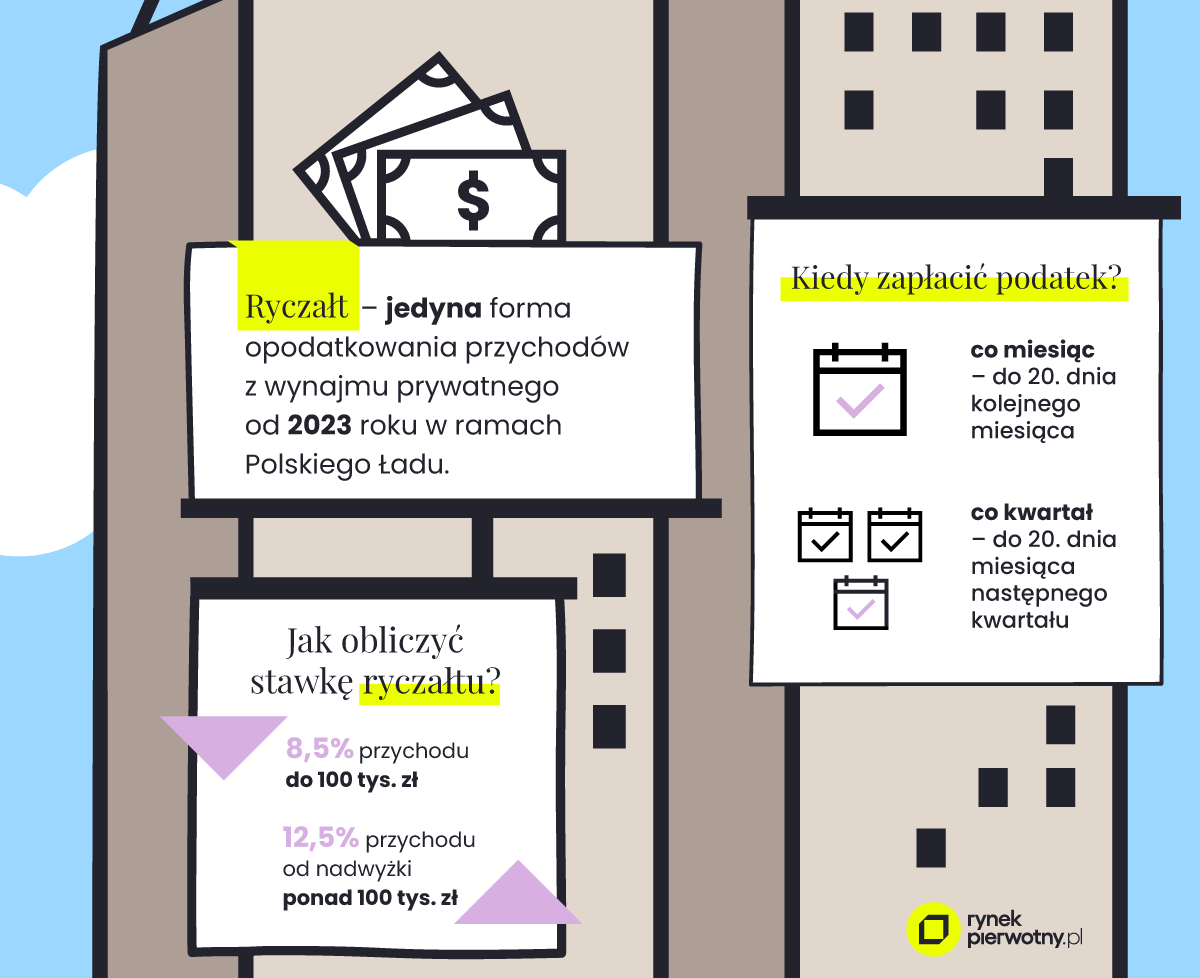

Od 2023 r. ryczałt od przychodów ewidencjonowanych będzie jedynym sposobem rozliczania przychodów z najmu prywatnego.

Co jest przychodem w najmie? To kwota, którą najemca płaci za mieszkanie zgodnie z umową najmu. Nie obejmuje opłat naliczanych ryczałtowo (np. czynszu do spółdzielni) oraz opłat za wodę, prąd czy gaz. To oznacza, że jeśli najemca zalega z opłacaniem czynszu, przychód nie powstaje i nie ma obowiązku rozliczania się z tego tytułu. Co więcej, przychód nie musi mieć formy pieniężnej, może nim być zapłata w naturze.

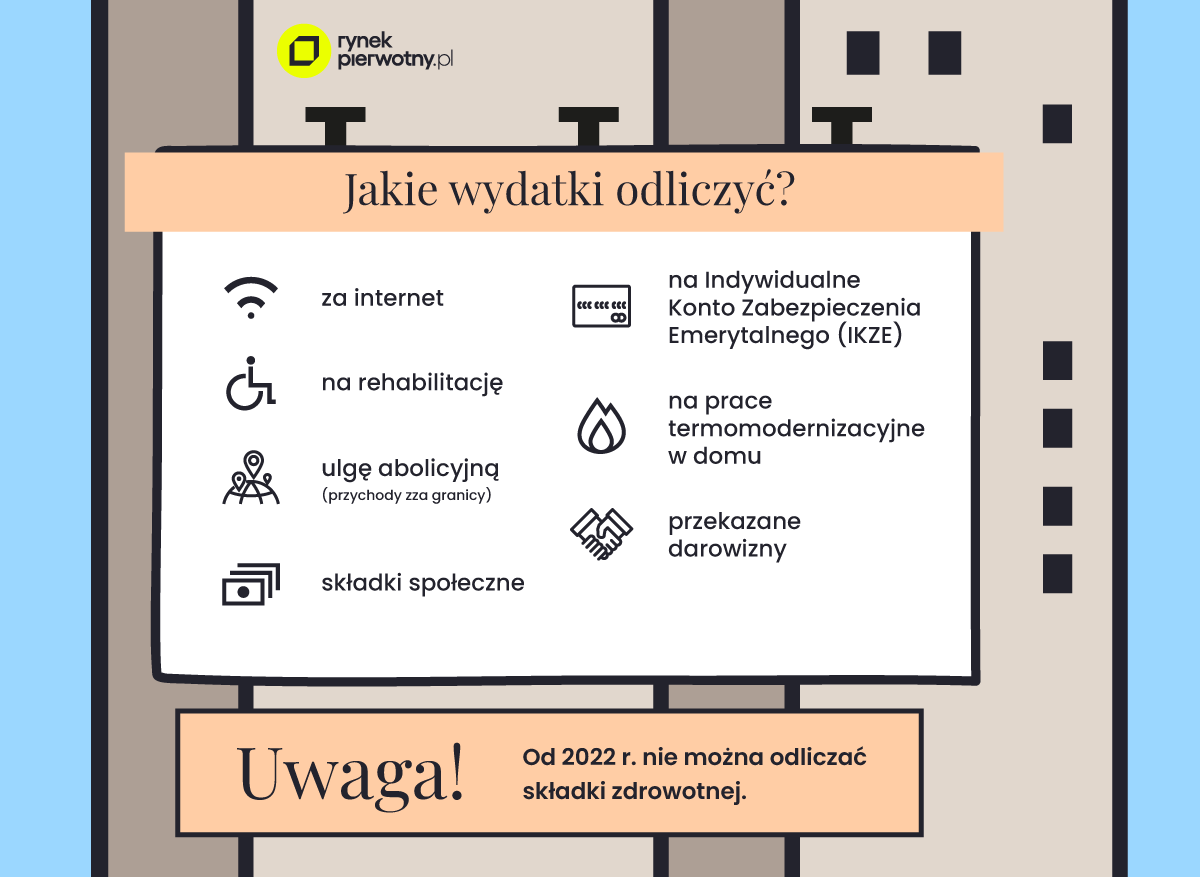

Podatek ryczałtowy będzie mniejszy, jeśli skorzystasz z ulg. Przychód z wynajmu mieszkania pomniejszają m.in.:

- składki na ubezpieczenie społeczne,

- wpłacone darowizny,

- wpłaty na indywidualne konto zabezpieczenia emerytalnego,

- wydatki na internet

- koszty rehabilitacji.

Od 1 stycznia 2022 roku nie można odliczać składki zdrowotnej od podatku.

Skala podatkowa

Drugi sposób opodatkowania, z którego jeszcze w 2022 r. korzystają wynajmujący mieszkania to skala podatkowa, czyli zasady ogólne.

- Opodatkowaniu podlega dochód, a zatem różnica między przychodem a kosztem jego uzyskania. Są to np. wydatki na remont.

- Dochód z najmu mieszkania na zasadach ogólnych opodatkowywany jest jak większość dochodów z innych źródeł (np. umowy o pracę).

W tej formie opodatkowania można korzystać z ulg, np. na dziecko, rehabilitacyjnej oraz odliczać darowizny lub składki na ubezpieczenie społeczne.

Ile wynosi podatek od wynajmu mieszkania?

Od jakiej kwoty płaci się podatek od wynajmu mieszkania? To zależy od rodzaju opodatkowania. Jednak przy rozliczaniu podatku dochodowego od mieszkania ryczałtem nie można skorzystać z kwoty wolnej od podatku.

Stawka podatku naliczonego na zasadach ogólnych to:

- 17% minus kwota wolna od podatku – do 85 528 zł

- 14 539 zł 76 gr + 32% nadwyżki ponad 85 528 zł – ponad 85 528 zł

Stawka ryczałtu wynosi:

- 8,5% przychodu do 100 tys. zł,

- 12,5% od nadwyżki ponad 100 tys. zł.

Podatek ryczałtowy od wynajmu mieszkania liczy się od przychodu, a nie jak w przypadku skali, od dochodu. To oznacza, że nie można odliczać kosztów takich jak remont, zakup mebli do mieszkania (lub innego wyposażenia), ubezpieczenie nieruchomości czy amortyzacja. Jeśli korzystasz ze skali podatkowej, to taki koszt odliczysz jeszcze w 2022 r.

Jak rozliczyć podatek od wynajmu?

Ryczałt opłaca się co miesiąc lub kwartał w terminie:

- do 20 dnia kolejnego miesiąca,

- do 20 dnia następnego miesiąca po mijającym kwartale.

Przy rozliczeniu na zasadach ogólnych w 2022 r. nie ma obowiązku wpłacania zaliczek na podatek od wynajmu. Do 30 kwietnia należy złożyć PIT-36 i wpłacić kwotę, która znajdzie się w zeznaniu.

Jeśli korzystasz z zasad ogólnych, to rozliczasz się zarówno z najmu, jak i innych dochodów np. z umowy o pracę.

Czy można rozliczać się z małżonkiem?

Przy ryczałcie nie ma możliwości rozliczania przychodów z małżonkiem, są jednak wyjątki i należy do nich najem prywatny. Zasady ogólne również przewidują ten sposób, jednak trzeba spełnić pewne warunki.

Wspólnie mogą rozliczać się małżonkowie, którzy:

- byli w związku małżeńskim i wspólności majątkowej przez cały rok podatkowy,

- zawarli związek małżeński w trakcie roku podatkowego i pozostawali we wspólności majątkowej do ostatniego dnia roku podatkowego.

Więcej informacji o warunkach opodatkowania małżonków znajduje się w art. 6 ustawy o podatku dochodowym od osób fizycznych.

Na jakie konto wpłacić podatek od wynajmu mieszkania?

Zaliczki na podatek wpłaca się na mikrorachunek. Jest to indywidualny rachunek, przez który do urzędu skarbowego trafiają wpłaty z podatków. Osoby fizyczne, które nie prowadzą działalności gospodarczej, mogą sprawdzić swój mikrorachunek za pomocą numeru PESEL.

Przy rozliczaniu ryczałtu od najmu przychód wykazuje się w zeznaniu rocznym PIT-28.

Zgłoszenie umowy najmu mieszkania do urzędu skarbowego

Jeśli wynajmujesz i nie jesteś przedsiębiorcą, to możesz podpisać z najemcą umowę najmu okazjonalnego. Umowę tę zawiera się na czas oznaczony, ale nie dłuższy niż 10 lat. Należy ją zgłosić do urzędu skarbowego w ciągu 14 dni od rozpoczęcia najmu.

Jakie korzyści daje zgłoszenie umowy najmu okazjonalnego? Zgłoszenie pozwala korzystać z praw takich jak np. przedterminowe rozwiązanie umowy najmu. Ponadto najemca w oświadczeniu wskazuje lokal, w którym zamieszka w przypadku obowiązku opuszczenia mieszkania. Więcej na ten temat dowiesz się artykułu o najmie okazjonalnym w praktyce.

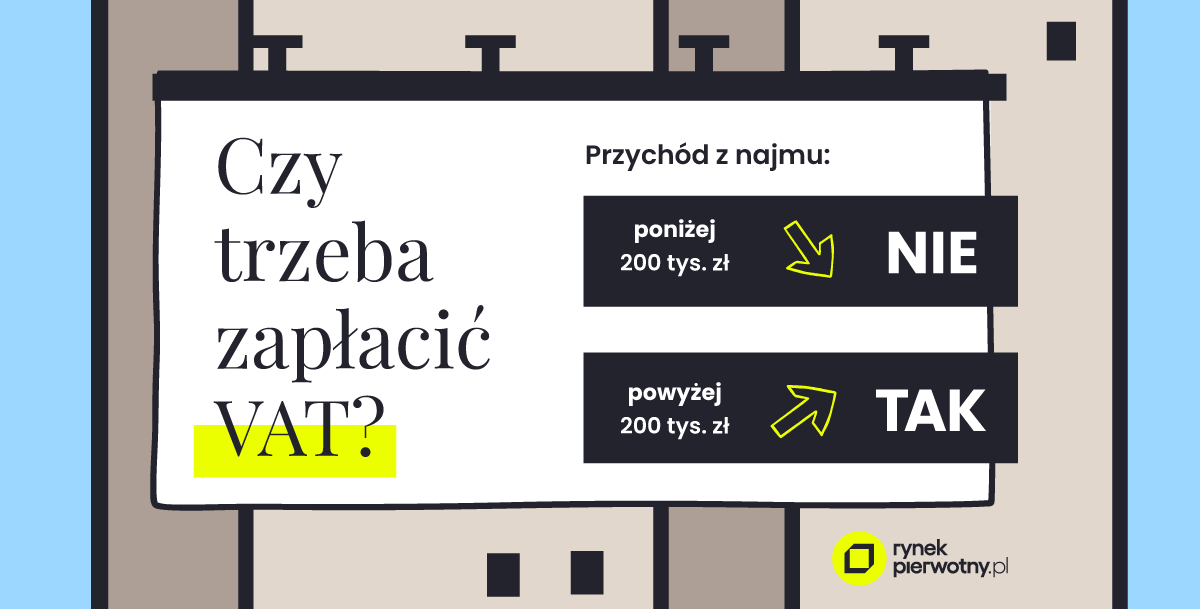

Najem a podatek VAT

Jeśli Twój przychód z najmu nie przekracza 200 tys. zł., to nie zapłacisz podatku VAT. Dotyczy to zarówno osób prywatnych, jak i przedsiębiorców. Jednak przychody firm to również przychody z innych źródeł, a nie tylko z najmu.

Sprawdź, na jakich zasadach przedsiębiorcy, którzy wynajmują mieszkanie, mogą korzystać ze zwolnienia z VAT-u: Vat od wynajmu mieszkania.

Konsekwencje nieopłacenia podatku od wynajmu

Co grozi za nierozliczenie dochodów uzyskanych tytułu najmu? Zaległy podatek od najmu nie przepada, wciąż trzeba go zapłacić.

Jeśli dochody nie przekraczają pięciokrotności minimalnego wynagrodzenia, uznaje się to za wykroczenie skarbowe, które podlega grzywnie lub przestępstwo skarbowe. Urząd skarbowy oblicza wysokość niezapłaconego podatku od wynajmu i dolicza odsetki.

Osoby, które wyrażą tzw. czynny żal, mogą uniknąć uznania tego czynu za wykroczenie lub przestępstwo skarbowe. Czynny żal zgłasza się do naczelnika urzędu skarbowego, ale przed tym trzeba złożyć zaległe deklaracje lub zapłacić podatek z odsetkami. Może się zdarzyć, że naczelnik już udokumentuje wykroczenie lub przestępstwo, wówczas czynny żal będzie nieskuteczny.

Opodatkowanie najmu – podsumowanie

Jeśli wynajmujesz swoje mieszkanie, musisz opłacać podatki. Dotyczy to każdego, nie tylko osób, które prowadzą działalność gospodarczą w zakresie najmu. Kwota podatku zależy od rodzaju opodatkowania. Możesz też korzystać z ulg i odliczeń, ale w 2022 r. nie odliczysz już składki zdrowotnej. Jak jeszcze Polski Ład zmienia opodatkowanie przychodów i dochodów uzyskiwanych z najmu prywatnego? W 2022 r. wynajmujący rozliczają się wciąż na zasadach ogólnych. Od 1 stycznia 2023 r. jedyną formą opodatkowania będzie ryczałt.

Chcesz mieć te informacje zawsze pod ręką? Pobierz infografikę o rozliczaniu wynajmu prywatnego od 2023 r.

Content designerka, copywriterka i UX writerka. Tworzy głównie treści o tematyce nieruchomości, kredytów i marketingu internetowego. Autorka m.in. artykułów i e-booków, w których prostym językiem wyjaśnia trudne zagadnienia.

- Jak rozliczać wynajem prywatny od 2023?Pobierz

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/12458/przewalutowanie-kredytu-millennium_b42625.jpg)

:format(jpg)/articles/gallery/image/12456/ubezpieczenie-pomostowe-mbank_a81ef2.jpg)

:format(jpg)/articles/gallery/image/12071/kredyt-konsolidacyjny_69ec30.jpg)

:format(jpg)/articles/gallery/image/11166/kredyt-ze-stalym-oprocentowaniem_785531.jpg)