Jak sfinansować zakup mieszkania?

Średnia ocen 4/5 na podstawie 24 głosów

:format(jpg)/articles/gallery/image/10853/sposoby-finansowania-zakupu-nieruchomosci_a51c3a.jpg)

Z tego artykułu dowiesz się m.in.:

- jakie są sposoby finansowania nieruchomości,

- co należy wziąć pod uwagę, jeśli chcesz kupić mieszkanie,

- o czym trzeba pamiętać przy zakupie danej nieruchomości.

Od czego zacząć finansowanie zakupu nieruchomości?

W pierwszej kolejności należy wybrać sposób finansowania zakupu mieszkania. Większość osób decyduje się na kredyt hipoteczny lub uskładanie odpowiedniej kwoty. Warto jednak wiedzieć, że są również inne sposoby na finansowanie zakupu nieruchomości - niezależnie, czy mowa o kupnie mieszkania na własne cele mieszkaniowe czy o lokalu inwestycyjnym. Aby jednak wybrać odpowiedni sposób, należy wziąć pod uwagę kilka czynników.

Możliwości finansowe

Osoba, która zamierza dokonać zakupu nieruchomości, powinna przeanalizować swoje możliwości finansowe - czyli m.in. wysokość zarobków. Przy niskim dochodzie lub pensji, której wysokość jest w dużej mierze uzależniona np. od premii warto zastanowić się, czy zakup mieszkania jest w danej sytuacji najlepszym rozwiązaniem.

Perspektywy zawodowe

Oprócz tego należy również wziąć pod uwagę swoje perspektywy zawodowe. Na przykład osoby z umową na czas określony lub zarabiające na podstawie umów cywilnoprawnych, pracujące w branży cechującej się dużą sezonowością, muszą zastanowić się, czy nie będą mieć problemu ze spłatą należności czy uiszczaniem rat w terminie.

Oszczędności

Konieczne jest też uwzględnienie stanu swoich oszczędności. Należy pamiętać, że całkowity brak środków finansowych może znacznie utrudnić, a nawet przekreślić szanse na zakup nieruchomości. Na przykład aby wziąć kredyt hipoteczny, niezbędne jest posiadanie wkładu własnego (najczęściej co najmniej 20-procentowego). W nieco lepszej sytuacji są osoby, które posiadają już jakąś nieruchomość; mogą wykorzystać ten fakt do zaciągnięcia kredytu hipotecznego.

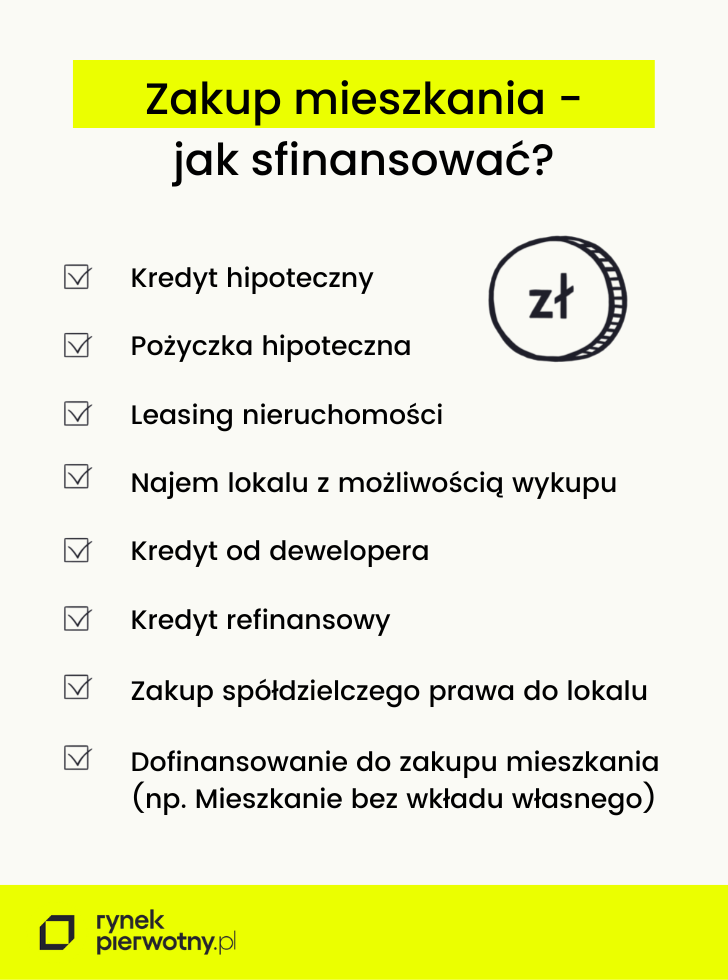

Jak sfinansować zakup mieszkania? Przegląd możliwości

Wbrew pozorom form finansowania zakupu nieruchomości w Polsce jest sporo - począwszy od kredytu hipotecznego i pożyczki hipotecznej, przez leasing nieruchomości, aż po najem lokalu z opcją wykupu czy kredyt refinansowy.

Kredyt hipoteczny

To prawdopodobnie najpopularniejszy sposób finansowania zakupu nieruchomości. Osoby, które rozważają zaciągnięcie kredytu hipotecznego, muszą jednak pamiętać o kilku kwestiach.

Po pierwsze, aby bank udzielił takiego zobowiązania, konieczne jest posiadanie odpowiedniej zdolności kredytowej, uzależnionej m.in. od wysokości dochodu, jego źródła, a także kosztów utrzymania potencjalnego kredytobiorcy, jego historii kredytowej czy nawet wieku. Ponadto niezbędne jest posiadanie wkładu własnego - obecnie banki wymagają co do zasady dysponowania co najmniej 20-procentowym wkładem własnym. Warto też pamiętać, że w przypadku kredytu hipotecznego właścicielem nieruchomości pozostaje wprawdzie kredytobiorca, jednak w razie braku spłaty zobowiązania mieszkanie czy lokal przejmie bank udzielający finansowania.

E-BOOK Kredyt hipoteczny krok po kroku

Pożyczka hipoteczna

Alternatywą dla kredytu hipotecznego może być pożyczka hipoteczna. W przeciwieństwie do kredytu hipotecznego, można ją zaciągnąć na dowolny cel. Skąd zatem nazwa? W przypadku pożyczki hipotecznej osoba, której zależy na uzyskaniu finansowania, musi wskazać nieruchomość, na której bank ustanowi hipotekę w ramach zabezpieczenia.

Warto przy tym zaznaczyć, że może to być dowolna nieruchomość, do której pożyczkobiorca ma tytuł prawny umożliwiający mu swobodne dysponowanie nią. Należy jednak pamiętać, że zazwyczaj pożyczki hipoteczne są udzielane na mniej korzystnych warunkach niż kredyty. Zaletą takiego rozwiązania jest jednak brak konieczności posiadania wkładu własnego.

Kredyt hipoteczny, pożyczka hipoteczna czy gotówkowa? Sprawdź, jaki wybrać kredyt

Leasing nieruchomości

Kolejnym rozwiązaniem jest leasing nieruchomości. Działa na analogicznych zasadach co leasing auta - oznacza to, że osoba decydująca się na tę opcję uiszcza co miesiąc ustaloną kwotę z tytułu użytkowania mieszkania. Czym różni się to jednak od najmu? W czasie trwania umowy leasingowej właścicielem nieruchomości jest leasingodawca, jednak po jej zakończeniu możliwe jest wykupienie mieszkania na własność za kwotę pomniejszoną o sumę wszystkich rat wpłacanych wcześniej w ramach umowy.

To potencjalnie atrakcyjne rozwiązanie dla osób, które nie posiadają odpowiedniego wkładu własnego lub zdolności kredytowej, ale wiedzą, że po zakończeniu trwania umowy będą w stanie wykupić nieruchomość.

Najem lokalu z możliwością wykupu

Zbliżonym rozwiązaniem do leasingu nieruchomości jest najem długoterminowy z opcją wykupu. Od leasingu różni się to jednak tym, że - podobnie jak w przypadku finansowania inwestycji kredytem hipotecznym - konieczne jest posiadanie odpowiednich środków finansowych. Przy podpisywaniu długoterminowej umowy najmu lokalu z możliwością wykupu należy uiścić część wartości nieruchomości. Co istotne, jeśli najemca zgromadzi pozostałą kwotę przed zakończeniem umowy, może ją wpłacić - i szybciej stać się pełnoprawnym właścicielem mieszkania.

Kredyt od dewelopera

Kolejnym sposobem na zakup mieszkania - ale tylko na rynku pierwotnym - jest kredyt od dewelopera. Nazwa takiego finansowania może być jednak myląca; w rzeczywistości kredytu mieszkaniowego udziela bank, tyle, że to deweloper przygotowuje wszystkie dokumenty potrzebne do uzyskania kredytu hipotecznego. Dodatkowo kredyt deweloperski często pozwala na uzyskanie preferencyjnych warunków - np. niższej niż standardowo marży. Warto jednak zdawać sobie sprawę z faktu, że podobnie jak przy "zwykłym" kredycie hipotecznym, tak i przy kredycie od dewelopera trzeba dysponować wkładem własnym i posiadać odpowiednią zdolność kredytową.

Kredyt refinansowy

Osoby, które nabyły już jedną nieruchomość, ale z różnych powodów chcą nabyć kolejną, mogą również starać się o kredyt refinansowy, który jest specyficznym rodzajem kredytu hipotecznego. Pod hipotekę posiadanej nieruchomości można zaciągnąć kredyt na zakup kolejnej - bez konieczności uiszczania wkładu własnego. Taka opcja sprawdzi się w przypadku osób, które rozważają np. kupno nieruchomości na rynku wtórnym na wynajem.

Spółdzielcze lokatorskie prawo do lokalu

Inną opcją jest zakup spółdzielczego prawa do lokalu - lokatorskiego lub własnościowego. Należy jednak pamiętać, że w przypadku lokatorskiego prawa do lokalu nie ma mowy o własności mieszkania; takie prawo trzeba dopiero przekształcić w prawo własnościowe.

Dofinansowanie do zakupu mieszkania

Zakup nieruchomości wymaga zazwyczaj posiadania choćby części środków; tak jest w przypadku kredytu hipotecznego, kredytu od dewelopera czy najmu z opcją wykupu. W sfinansowaniu zakupu mieszkania pomóc mogą jednak rządowe dofinansowania i dotacje. Do niedawna dofinansowanie do wkładu własnego można było otrzymać w ramach programu Mieszkanie dla Młodych. Wcześniej funkcjonował także program Mieszkanie Plus, który umożliwiał zawarcie umowy najmu długoterminowego na atrakcyjnych warunkach, z możliwością późniejszego wykupu mieszkania.

Obecnie funkcjonuje natomiast program Mieszkanie bez wkładu własnego, który pozwala na zakup mieszkania również tym osobom, które mają zdolność kredytową, ale nie posiadają oszczędności na wkład własny.

Podsumowanie

Dla osób kupujących swoje pierwsze mieszkanie najbardziej oczywistym sposobem sfinansowania zakupu nieruchomości może być gotówka (uzbierana lub podarowana) albo kredyt hipoteczny. Dostępnych możliwości jest jednak znacznie więcej, a część z nich nie wymaga posiadania dużych środków finansowych na start.

Dziennikarka i copywriterka z dziesięcioletnim doświadczeniem w tworzeniu treści dla mediów online, agencji reklamowych i klientów indywidualnych. Specjalizuje się w treściach z zakresu nieruchomości, finansów i prawa.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/12458/przewalutowanie-kredytu-millennium_b42625.jpg)

:format(jpg)/articles/gallery/image/12456/ubezpieczenie-pomostowe-mbank_a81ef2.jpg)

:format(jpg)/articles/gallery/image/12071/kredyt-konsolidacyjny_69ec30.jpg)

:format(jpg)/articles/gallery/image/11166/kredyt-ze-stalym-oprocentowaniem_785531.jpg)