Ile na mieszkanie pracuje lekarz, sprzedawca i urzędnik?

Data publikacji: 03.03.2016, Data aktualizacji: 03.03.2016

Średnia ocen 4/5 na podstawie 4 głosów

:format(jpg)/articles/gallery/image/5621/9ace84.jpg)

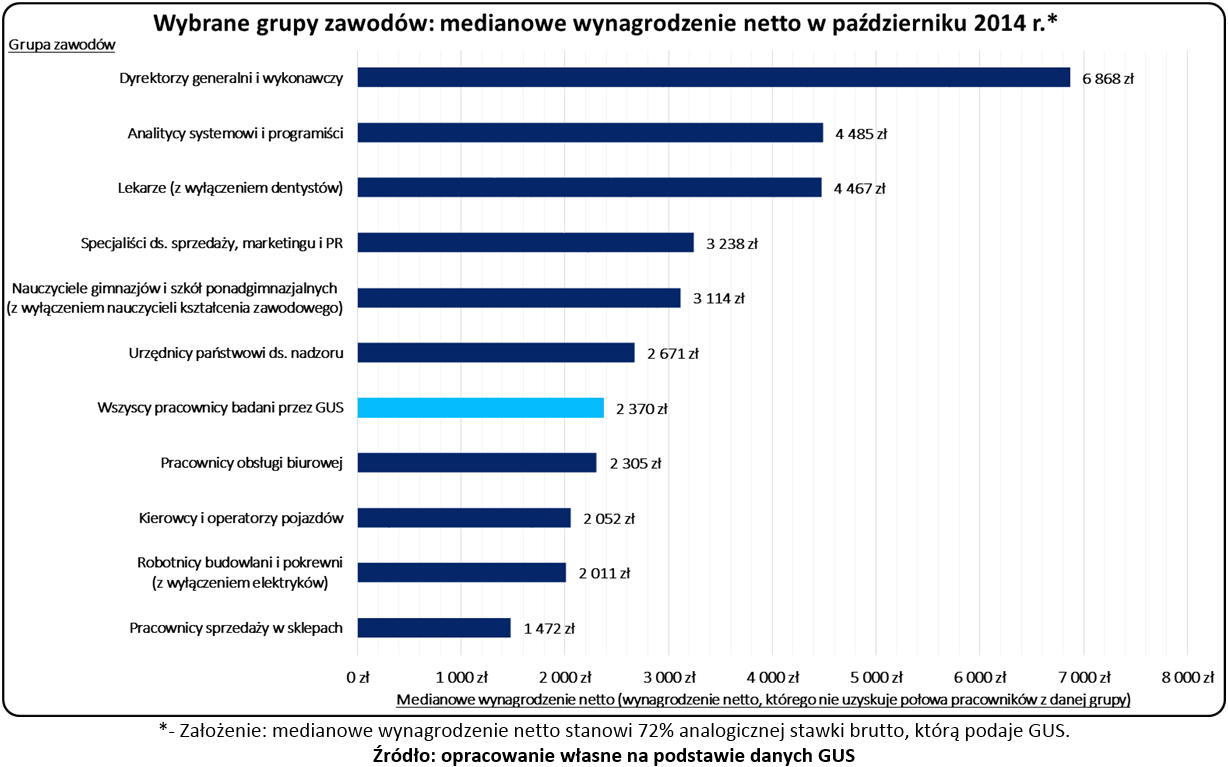

Przeciętny polski pracownik w 2014 r. zarabiał mniej niż 2370 zł netto

Wyniki badania struktury wynagrodzeń (październik 2014 r.), które niedawno opublikował GUS są ciekawe, ponieważ prezentują dokładny rozkład płac, a nie tylko zawyżoną średnią. Zgodnie z danymi Głównego Urzędu Statystycznego, uśrednione wynagrodzenie brutto w październiku 2014 r. osiągnęło poziom 4108 zł (około 2960 zł netto). Mediana wynagrodzeń wyniosła natomiast 3292 zł brutto (mniej więcej 2370 zł netto). To oznacza, że w miesiącu badania przeprowadzonego przez GUS, około połowa pracowników zatrudnionych na etacie zarabiała mniej niż 2370 zł „na rękę”. Rzeczywista mediana płac dla całej gospodarki jest jeszcze niższa, gdyż obliczenia GUS-u nie uwzględniają podmiotów zatrudniających mniej niż 10 pracowników oraz wynagrodzeń wynikających z umów cywilnoprawnych.

Medianowe wynagrodzenia poszczególnych grup zawodowych, znacząco różnią się od wartości dotyczącej ogółu zatrudnionych (patrz poniższy wykres). Wśród pracowników o najwyższych zarobkach znajdziemy dyrektorów generalnych i wykonawczych (mediana netto w październiku 2014 roku: 6868 zł), analityków systemowych oraz programistów (4485 zł), a także lekarzy (4467 zł). Najgorzej wynagradzani są na przykład pracownicy sprzedaży w sklepach (1472 zł) oraz robotnicy na budowach (2011 zł).

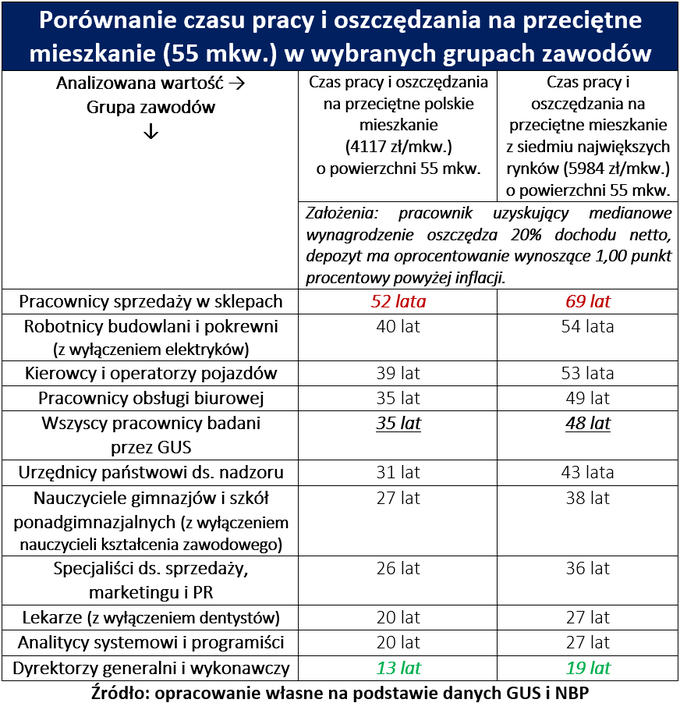

Statystyczny sprzedawca na mieszkanie musi oszczędzać aż 52 lata …

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Informacje na temat medianowych wynagrodzeń można porównać z danymi, które dotyczą cen metrażu. Statystyki GUS-u wskazują, że w 2014 r. przeciętne mieszkanie kupowane przez Polaków kosztowało 4117 zł/mkw. Na siedmiu największych rynkach (Warszawa, Kraków, Łódź, Wrocław, Poznań, Gdańsk, Gdynia), analogiczna cena 1 mkw. wynosiła natomiast 5984 zł (uśrednione dane NBP z 2014 r. dla rynku pierwotnego i wtórnego). Ceny odnotowane w 2014 roku, lepiej odpowiadają dacie badania struktury wynagrodzeń przez GUS (październik 2014 r.). Zastosowanie danych z 2014 r. nie stanowi problemu, ponieważ przez ostatnie 12 - 15 miesięcy ceny mieszkań były stabilne.

W ramach analizy można przyjąć, że statystyczny pracownik zarabiający 2370 zł „na rękę”, odkłada 20% swojego dochodu netto i co miesiąc wpłaca oszczędności na konto, którego oprocentowanie brutto będzie przekraczało inflację o 1 punkt procentowy. Po uwzględnieniu takich założeń okaże się, że oszczędzający będzie mógł kupić przeciętne mieszkanie o powierzchni 55 mkw. po upływie:

- 35 lat - wynik dla przeciętnego mieszkania sprzedawanego w Polsce (cena: 4117 zł/mkw.)

- 48 lat - wynik dla przeciętnego mieszkania sprzedawanego na siedmiu największych rynkach (cena: 5984 zł/mkw.)

Podane wyniki uwzględniają stałą cenę mieszkania w czasie i stopę oszczędzania na poziomie 20%. Trzeba zdawać sobie sprawę, że osoba zaciągająca kredyt mieszkaniowy, często musi wygospodarować kwotę znacznie większą niż 20% swoich zarobków netto.

W przypadku poszczególnych grup zawodowych, możemy zauważyć duże rozbieżności czasu pracy i oszczędzania na mieszkanie o powierzchni 55 mkw. Przeciętny lekarz musi pracować na taki lokal przez 20 lat. Wspomniany wynik uwzględnia stopę oszczędzania na poziomie 20% pensji netto, oprocentowanie depozytu i średnią cenę lokali z całego kraju (4117 zł/mkw.). W praktyce, lepiej wynagradzane osoby, mogą przeznaczyć na cele mieszkaniowe kwotę większą niż 20% miesięcznych zarobków. Czas oszczędzania na mieszkanie/wkład własny proporcjonalnie się skraca, jeżeli potrzebny kapitał gromadzą dwie lub trzy osoby w gospodarstwie domowym.

Najgorzej zarabiający pracownicy, mogą mieć poważny problem z zaoszczędzeniem 20% dochodów na cele mieszkaniowe. Nawet jeśli optymistycznie przyjmiemy dwudziestoprocentową stopę oszczędności, to okaże się, że statystyczny sprzedawca pracujący w sklepie, musi oszczędzać na mieszkanie (55 mkw.) przez 52 lata (przeciętny lokal kupowany w kraju) lub 69 lat (przeciętny lokal z siedmiu największych rynków). Okres oszczędzania będzie około dwukrotnie krótszy, jeżeli druga pracująca osoba w rodzinie uzyskuje zbliżone dochody. Perspektywę zakupu własnego „M” po 25 - 35 latach oszczędzania, trudno jednak uznać za optymistyczną. Co gorsza, osoby uzyskujące niskie dochody, mogą mieć problem z zaciągnięciem kredytu pozwalającego na szybsze nabycie mieszkania.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/9852/mieszkanie-dla-singla_WlZlBqg.jpg)

:format(jpg)/articles/gallery/image/10730/410abd.jpg)

:format(jpg)/articles/gallery/image/10212/3c0b55.jpg)

:format(jpg)/articles/gallery/image/8736/f27650.jpg)