Demografia może pogrzebać rynek mieszkaniowy?

Data publikacji: 02.12.2015, Data aktualizacji: 02.04.2020

Średnia ocen 4/5 na podstawie 5 głosów

:format(jpg)/articles/gallery/image/4987/b22b8d.jpg)

Od 2011 roku liczba młodych Polaków systematycznie maleje …

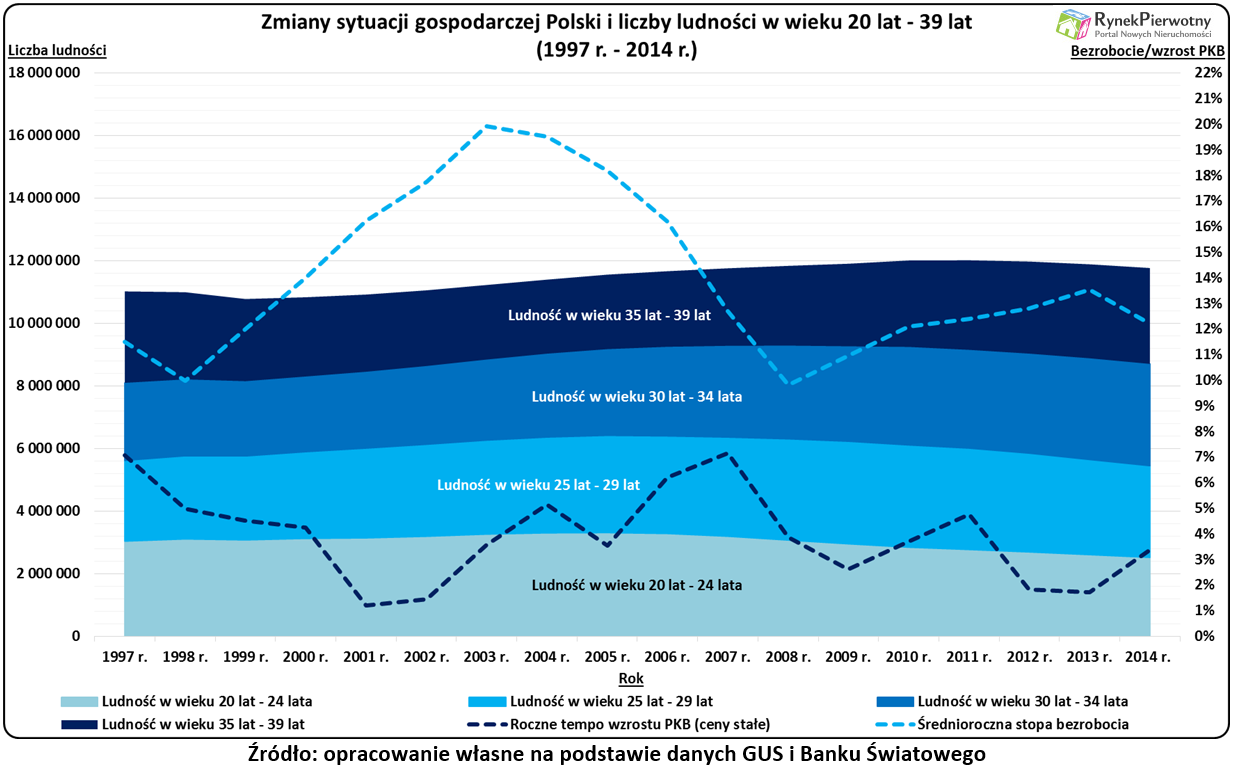

Demografia z pewnością nie jest jedynym czynnikiem, który rzutuje na rynek lokali i kredytów mieszkaniowych. Zmiany liczby ludności mogą mieć jednak ogromny wpływ na szeroko pojętą „mieszkaniówkę”. Dobrym przykładem jest dynamiczny wzrost liczby Polaków w wieku 20 lat - 39 lat, który zaczął się pod koniec minionego stulecia. Przez 12 lat (1999 r. - 2011 r.) grupa najbardziej perspektywicznych klientów dla banków, firm deweloperskich i agentów mieszkaniowych, zwiększyła się o 1,24 miliona osób (patrz poniższy wykres). Taka zmiana w połączeniu z poprawą koniunktury gospodarczej po 2003 roku, była jedną z głównych przyczyn boomu kredytowego. W tym kontekście warto zwrócić uwagę na szybki wzrost PKB i spadek bezrobocia w latach 2003 - 2007 (patrz przerywane linie na poniższym wykresie).

Informacje z bazy danych GUS-u wskazują, że demograficzne optimum dla rynku mieszkaniowego zostało osiągnięte trzy lata po zakończeniu boomu. Od 2011 r. liczba osób w wieku 20 lat - 39 lat, zaczęła powoli spadać. Taka zmiana jest widoczna nawet po uwzględnieniu oficjalnych danych GUS-u. Jak wiadomo, statystyki wspomnianej instytucji tylko w ograniczonym stopniu odzwierciedlają skutki emigracji zarobkowej.

Na razie, dobra koniunktura gospodarcza dość dobrze kompensuje spadek liczby młodych osób, które są potencjalnymi nabywcami mieszkań. Trzeba zwrócić uwagę, że według GUS-u grupy wiekowe 25 lat - 29 lat, 30 lat - 34 lata i 35 lat - 39 lat jeszcze nie zmniejszają swojej liczebności (patrz poniższy wykres). Niestety od połowy minionej dekady, jest widoczny szybki spadek liczby Polaków, którzy mają 20 lat - 24 lata. Taką zmianę trzeba traktować jako zapowiedź poważniejszych problemów demograficznych.

Szybki rozwój kraju mógłby pomóc bankom i sprzedawcom lokali

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

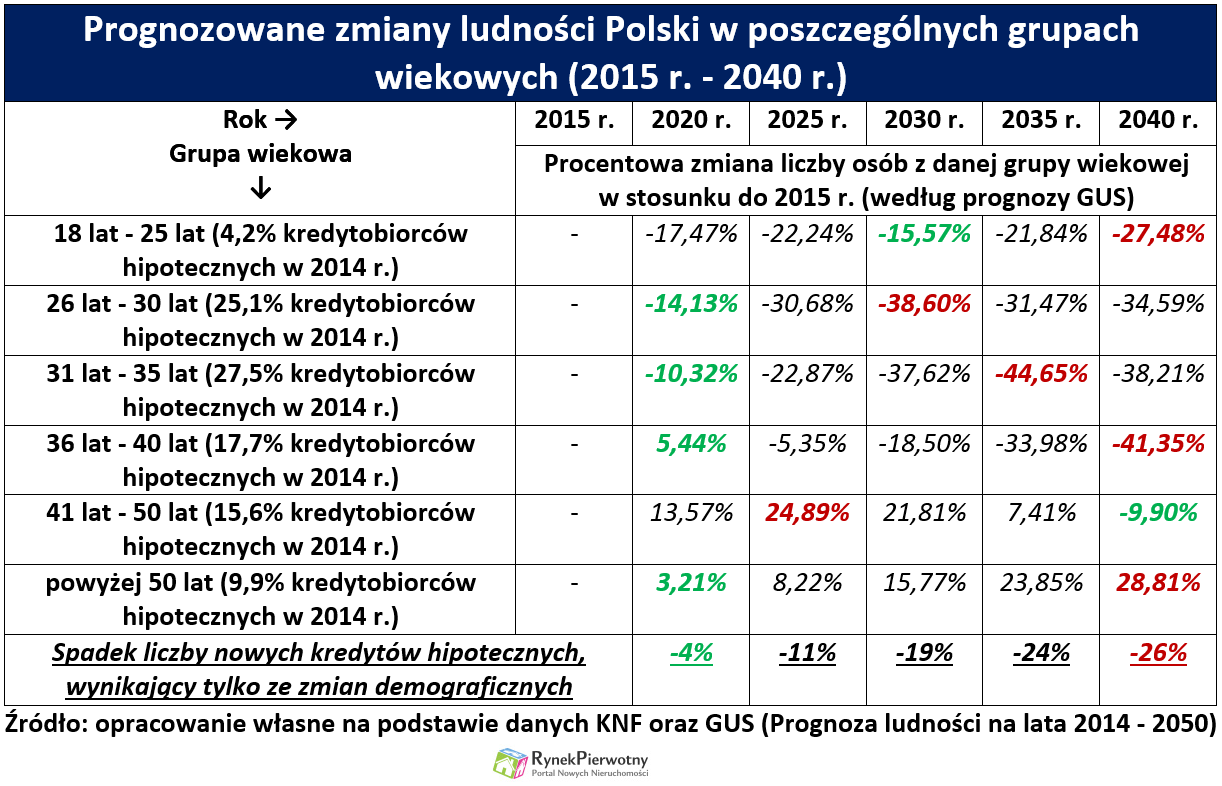

Dane KNF-u wskazują, że największe znaczenie dla rynku mieszkaniowego i hipotecznego będzie miał spadek liczby osób w wieku 26 lat - 40 lat. Polacy należący do tej grupy, w 2014 r. zaciągnęli aż 70% wszystkich kredytów na cele mieszkaniowe (zobacz: Raport KNF o sytuacji banków w 2014 r.). Klienci banków po 40 roku życia, mają znacznie mniejszy udział w sprzedaży kredytów mieszkaniowych (25,5% według danych z 2014 r.). Aktywność kredytowa takich osób często jest związana tylko ze zwiększaniem zdolności pożyczkowej swoich dzieci (poprzez przystąpienie do umowy). Najmłodsi klienci (do 25 lat), generują tylko 4% - 5% popytu na kredyty mieszkaniowe (patrz poniższe zestawienie).

Wyniki najnowszej prognozy demograficznej GUS-u wskazują, że tylko przez kilka lat liczba najmłodszych kredytobiorców, będzie maleć najszybciej (zobacz powyższe zestawienie). Potem spadek liczby ludności powinien być najbardziej widoczny w grupach wiekowych 26 lat - 30 lat, 31 lat - 35 lat oraz 36 lat - 40 lat (patrz poniższe zestawienie). Przez kolejne 15 lat (2015 r. - 2030 r.), liczba takich potencjalnych nabywców mieszkań może się zmniejszyć o:

- 39% (grupa wiekowa 26 lat - 30 lat)

- 38% (grupa wiekowa 31 lat - 35 lat)

- 19% (grupa wiekowa 36 lat - 40 lat)

Jeśli przyjmiemy obecny rozkład wiekowy kredytobiorców hipotecznych i brak wpływu innych czynników, to okaże się, że zmiany demograficzne mogą zmniejszyć liczbę nowych „hipotek” o 19% (wynik z 2030 r.) i 26% (wynik z 2040 r.). Oczywiście takie obliczenia są mocno uproszczone. Wskazują one jednak, że niska dzietność z ostatnich 20 lat, będzie miała poważne konsekwencje dla „mieszkaniówki”. Spadek popytu może zupełnie sparaliżować rynki mieszkaniowe, które są oddalone od kilku największych metropolii (m.in. Warszawy, Krakowa, Wrocławia i Gdańska).

W kontekście demografii trzeba jednak pamiętać, że Polska wciąż cechuje się relatywnie niską liczbą mieszkań na 1000 osób (ok. 360). Problemem jest też wysoki udział młodych osób mieszkających z rodzicami. Według informacji Eurostatu z 2014 roku, na mieszkaniową samodzielność nie może liczyć 44% Polaków w wieku od 25 lat do 34 lat. Podane informacje wskazują, że polska „mieszkaniówka” posiada jeszcze potencjał rozwojowy, który może łagodzić skutki kryzysu demograficznego. Uwolnienie tych rezerw popytowych będzie realne przy znacznie wyższym tempie wzrostu gospodarczego.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12603/jawnosc-cen-mieszkan_320c58.png)

:format(jpg)/articles/gallery/image/12600/piesi-na-przejsciu-w-miescie_62c3c5.jpg)

:format(jpg)/articles/gallery/image/12083/najlepsze-uczelnie-w-krakowie-poradnik-dla-studentow_5a98ae.jpg)

:format(jpg)/articles/gallery/image/10730/410abd.jpg)