Czy trzeba obawiać się banków spółdzielczych?

Data publikacji: 03.01.2016, Data aktualizacji: 03.01.2016

Średnia ocen 5/5 na podstawie 2 głosów

:format(jpg)/articles/gallery/image/5180/2dc942.jpg)

Upadłość SK Banku wpłynęła na wyniki całego sektora spółdzielczego …

Trzeba zdawać sobie sprawę, że SK Bank był liderem w sektorze spółdzielczym. Pod koniec 2014 r. ta instytucja posiadała znacznie większe aktywa (3,829 mld zł), niż 561 innych banków, które działają w formie spółdzielni. Sumę bilansową (aktywa) SK Banku trudno porównywać z wiodącymi bankami komercyjnymi (PKO BP - 251 mld zł, Pekao - 168 mld zł, mBank i BZ WBK - 121 mld zł). Jednak w warunkach sektora spółdzielczego instytucję posiadającą aktywa powyżej 1 mld zł, można już uznać za jednego z liderów. Dane nadzoru finansowego wskazują, że obecnie tylko siedem banków spółdzielczych ma sumę bilansową większą niż 1 mld zł. Udział tych instytucji w całkowitych aktywach sektora wynosi 10,90% (III kw. 2015 r.). Pod koniec września 2015 r. aż 236 banków spółdzielczych posiadało sumę bilansową mniejszą niż 100 mln zł. Udział najmniejszych instytucji w wartości aktywów sektora spółdzielczego to jedynie 13,70% (III kw. 2015 r.).

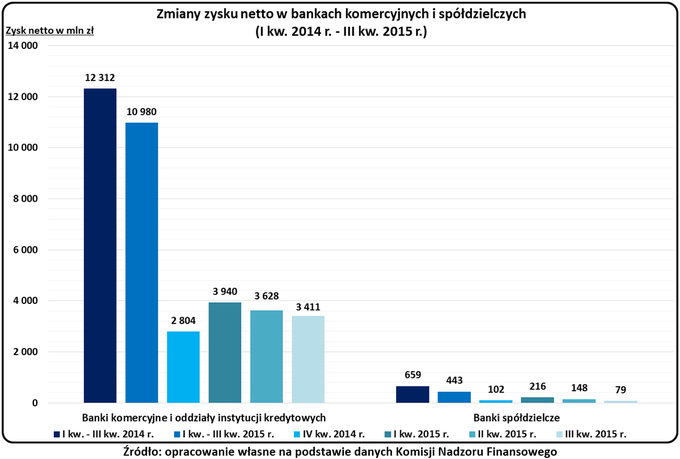

Ogromną różnicę w skali działania banków komercyjnych i spółdzielczych, bardzo dobrze przedstawia poniższy wykres. Można na nim zauważyć, że od IV kw. 2014 r. do II kw. 2015 r. zysk banków komercyjnych i spółdzielczych zmieniał się w dość podobny sposób. Trzeci kwartał 2015 r. niestety przyniósł bardzo duży spadek zysku osiągniętego przez banki spółdzielcze (patrz poniżej). Plajta SK Banku miała ogromny wpływ na tę zmianę. Według danych KNF-u, strata banku z Wołomina obniżyła wynik całego sektora spółdzielczego (I kw. - III kw. 2015 r.) o blisko jedną piątą.

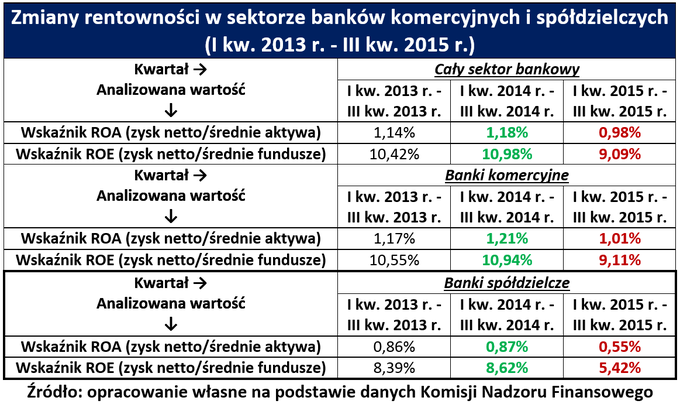

Wpływ sytuacji związanej z SK Bankiem można zauważyć także w poniższej tabeli. Od stycznia do września 2015 roku, banki komercyjne również odnotowały niższą rentowność aktywów (wskaźnik ROA) i rentowność kapitałów własnych (ROE), niż 12 miesięcy i 24 miesiące wcześniej. W przypadku banków spółdzielczych, zmiana była jednak bardziej widoczna. Warto dodać, że po wyłączeniu wyników z dwóch problematycznych instytucji (SK Bank, Bank Spółdzielczy w Lesznowoli), rentowność aktywów w bankach spółdzielczych wzrasta z 0,55% do 0,69% (I kw. - III kw. 2015 r.). Po analogicznej korekcie, rentowność kapitału własnego (ROE) osiąga poziom 6,83%. Można zatem wywnioskować, że bez negatywnego wpływu dwóch instytucji (SK Bank, Bank Spółdzielczy w Lesznowoli), spadek rentowności banków spółdzielczych odzwierciedlałby trendy widoczne w całym sektorze bankowym.

KNF musi bacznie obserwować sytuację trzydziestu niewielkich banków

Informacje zebrane przez nadzór finansowy wskazują, że wzrost zagrożonych należności banków spółdzielczych (3,4 mld zł brutto - IV kw. 2013 roku, 5,1 mld zł brutto - III kw. 2015 roku) także jest związany z sytuacją dwóch problematycznych instytucji (SK Bank, Bank Spółdzielczy w Lesznowoli). Jeśli wykluczymy informacje dotyczące tych dwóch banków, to okaże się, że analogiczna zmiana zagrożonych należności wyniosła 0,5 mld zł (3,3 mld zł brutto - IV kw. 2013 roku, 3,8 mld zł brutto - III kw. 2015 roku).

Wołomiński bank już upadł, a jego odpowiednik z Lesznowoli został przejęty przez SGB - Bank. Komisja Nadzoru Finansowego musi teraz zwrócić szczególną uwagę na trzydzieści banków spółdzielczych, które pod koniec września 2015 r. miały łączny współczynnik kapitałowy poniżej 12,00%. Minimalny wymagany poziom tego współczynnika to 8,00%, a średnia dla całego sektora spółdzielczego oraz sektora bankowego wynosi odpowiednio 15,60% i 16,10% (III kw. 2015 r.). Pocieszający jest też fakt, że wszystkie instytucje ze zbyt niskim współczynnikiem kapitałowym (< 12,00%), mają tylko dwuprocentowy udział w aktywach całego sektora bankowego (dane z III kw. 2015 r.).

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12578/pierwsze-klucze-ilustracja_c50139.jpg)

:format(jpg)/articles/gallery/image/11286/bloki-okna.jpg)

:format(jpg)/articles/gallery/image/10167/faf639.jpg)

:format(jpg)/articles/gallery/image/12453/ing-bank-slaski_3f80fd.jpg)