138 000 hektarów działek posiadają polskie kościoły

Data publikacji: 06.10.2016, Data aktualizacji: 14.06.2017

Średnia ocen 5/5 na podstawie 1 głosu

:format(jpg)/articles/gallery/image/6971/afc4be.jpg)

Przez 14 lat zasób kościelnych gruntów wzrósł o ponad jedną piątą

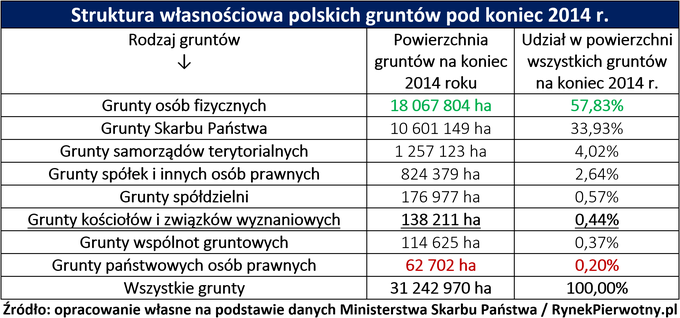

Warto zwrócić uwagę, że Ministerstwo Skarbu Państwa tylko przy okazji podaje informacje dotyczące gruntów należących do kościołów i związków wyznaniowych. Ciekawe dane znajdziemy w rocznym sprawozdaniu, które jest poświęcone przeglądowi majątku Skarbu Państwa. Wspomniane opracowanie Ministerstwa Skarbu Państwa, prezentuje m.in. strukturę własnościową polskich gruntów. Zestawienie opracowane przez MSP uwzględnia również grunty należące do kościołów.

Takie nieruchomości liczące sobie 138 211 hektarów, pod koniec 2014 r. stanowiły około 0,44% całej powierzchni Polski. Dość zbliżonym zasobem ziemi dysponują między innymi spółdzielnie (w tym mieszkaniowe) oraz wspólnoty gruntowe. Warto odnotować, że zdecydowanie największa część nieruchomości gruntowych, należy do osób fizycznych (57,83% pod koniec 2014 r.) oraz Skarbu Państwa (33,93%). Sporym zasobem ziemi dysponują również samorządy (4,02% powierzchni kraju) oraz osoby prawne (2,64%).

Dane Ministerstwa Skarbu Państwa nie prezentują dokładnego stanu posiadania poszczególnych kościołów. Ze względu na uwarunkowania historyczne, można jednak przypuszczać, że do Kościoła Katolickiego należy zdecydowana większość ziemi zarejestrowanej jako własność kościołów i związków wyznaniowych.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

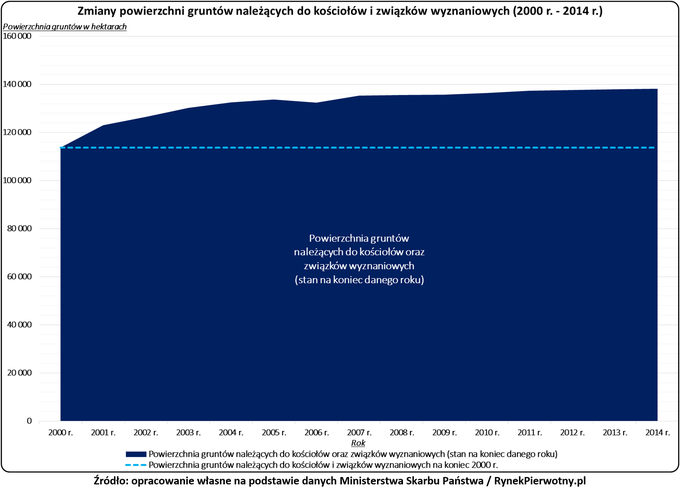

Na uwagę zasługuje również fakt, że od 2000 r. do 2014 r. zasób kościelnej ziemi przyrastał prawie przez cały czas. Najszybsze zmiany miały miejsce pomiędzy 2000 r. i 2004 r. Te przyrosty można wiązać z najbardziej aktywną działalnością pięciu komisji majątkowych i zwrotem znacjonalizowanych gruntów. Największy majątek odzyskał Kościół Katolicki. Odpowiednia komisja majątkowa wypłaciła mu 143,53 mln zł i zadecydowała o zwrocie 65 538 hektarów gruntu.

Nieruchomości należące do kościołów zwykle są wolne od podatku

W kontekście kościelnych gruntów, nie można pominąć kwestii preferencyjnych przepisów podatkowych. Zgodnie z artykułem 17 ustęp 1 punkt 4a ustawy o podatku dochodowym od osób prawnych, kościoły są zwolnione z opodatkowania niegospodarczej działalności statutowej. Zwolnienie obejmuje również pozostałe dochody kościołów (m.in. z dzierżawy lub wynajmu nieruchomości), jeżeli zostaną one przeznaczone np. na inwestycje sakralne, renowację zabytków, prowadzenie punktów katechetycznych, działalność pożytku publicznego lub cele kultu religijnego. Opisywane zwolnienie jest bardzo korzystne, gdyż obowiązuje ono bez względu na termin przeznaczenia dochodu (zobacz np. Interpretacja Indywidualna Dyrektora Izby Skarbowej w Warszawie z 27 sierpnia 2008 r. - sygnatura IP-PB3-423-898/08-4/ER). Kolejnym ułatwieniem dla kościołów, jest brak obowiązku dokumentowania dochodów z niegospodarczej działalności statutowej (np. darowizn od parafian).

Preferencyjne zasady mają zastosowanie również w przypadku podatku lokalnego od powierzchni kościelnych nieruchomości. Na zwolnienie podatkowe mogą liczyć te kościoły i związki wyznaniowe, z którymi państwo zawarło ustawowe porozumienie (np. Kościół Katolicki, Polski Autokefaliczny Kościół Prawosławny, Kościół Ewangelicko - Augsburski). Wspomniane kościoły nie muszą płacić gminie podatku od nieruchomości użytkowanych poza działalnością gospodarczą. Dodatkową preferencją (m.in. dla Kościoła Katolickiego oraz Autokefalicznego Kościoła Prawosławnego) jest zwolnienie z podatku od spadków i darowizn, który dotyczy rzeczy i praw nieprzeznaczonych do działalności gospodarczej. Co ciekawe, podobnego zwolnienia nie posiada np. Kościół Ewangelicko - Augsburski. Taka niekonsekwencja państwa w traktowaniu różnych kościołów, jest dość zastanawiająca. O dyskryminacji nie ma mowy w przypadku podatku rolnego i leśnego. Wszystkie kościoły oraz związki wyznaniowe są zobowiązane do płacenia wspomnianych danin na rzecz państwa.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12603/jawnosc-cen-mieszkan_320c58.png)

:format(jpg)/articles/gallery/image/12600/piesi-na-przejsciu-w-miescie_62c3c5.jpg)

:format(jpg)/articles/gallery/image/12083/najlepsze-uczelnie-w-krakowie-poradnik-dla-studentow_5a98ae.jpg)

:format(jpg)/articles/gallery/image/10730/410abd.jpg)